Báo cáo mới nhất của Công ty Cổ phần Chứng khoán Rồng Việt (VDSC) đánh giá, trong quý 1/2022 giá trị xuất khẩu hàng dệt may của Việt Nam tăng 23% so với cùng kỳ đạt 8,8 tỷ USD. Cổ phiếu dệt may vẫn còn nhiều dư địa tăng trưởng trong năm 2022 đến từ lượng đơn hàng dồi dào và lợi nhuận đột biến từ mảng bất động sản.

Đơn hàng dồi dào năm 2022

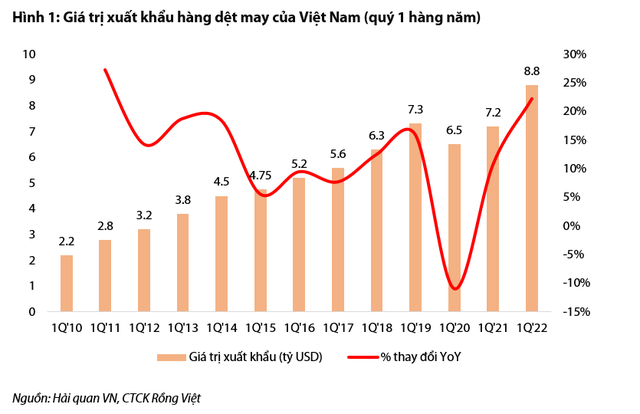

Trong quý 1/2022 giá trị xuất khẩu hàng dệt may của Việt Nam đạt 8,8 tỷ USD, tăng 23% so với cùng kỳ do nhu cầu tăng lên sau các đợt phong tỏa vì đại dịch ở nhiều nước phát triển và sự phục hồi của hoạt động sản xuất trong nước sau khi ngừng hoạt động vào quý 3/2021. Thị trường Mỹ tăng trưởng mạnh nhất khoảng 40% so với cùng kỳ, chiếm khoảng gần 50% giá trị xuất khẩu hàng dệt may.

Nhiều thương hiệu thời trang (như Nike, Adidas, Columbia, H&M) đặt kế hoạch tăng trưởng doanh thu năm 2022 trong khoảng 10 – 20% so với cùng kỳ, cho thấy nhu cầu tiêu dùng tăng cao sẽ tạo điều kiện thúc đẩy đơn hàng cho các công ty dệt may. Nhiều doanh nghiệp như TCM, TNG, MSH đã nhận được đầy đủ đơn đặt hàng cho đến cuối quý 3/2022.

Do đó, VDSC kỳ vọng kết quả kinh doanh của các công ty dệt may sẽ tăng trưởng tốt trong quý 1/2022 nói riêng và năm 2022 nói chung.

Tuy nhiên, Rồng Việt cũng đánh giá ngành công nghiệp thời trang đang phải đối mặt với áp lực giá nguyên liệu cao do chiến tranh Nga-Ukraine và việc đóng cửa ở Thượng Hải. Điều này sẽ khiến các loại sợi dệt nhân tạo có nguồn gốc từ dầu mỏ, chẳng hạn như polyester, có thể phải đối mặt với áp lực giá rất lớn, thậm chí có thể kéo theo lạm phát giá đối với sợi tự nhiên. Đồng thời việc Thượng Hải phong tỏa cũng gây nguy cơ tắc nghẽn chuỗi cung ứng hàng may mặc do 50% nguyên liệu đầu vào của ngành dệt may Việt Nam được nhập khẩu từ Trung Quốc, làm chậm thời gian giao hàng hoặc đẩy giá nguyên liệu lên cao.

Xa hơn, VDSC vẫn lo ngại rằng việc đóng cửa trên quy mô lớn của Trung Quốc do số lượng ca nhiễm tăng cao trong khi quốc gia này theo đuổi chính sách zero covid sẽ làm tình hình thêm trầm trọng.

Rủi ro trên khiến VDSC lo ngại tỷ suất lợi nhuận gộp của các công ty dệt may Việt Nam, vốn đã giảm trong nửa cuối năm 2021 sẽ khó cải thiện mạnh trong năm 2022. Tuy nhiên, do nhu cầu cao từ các thương hiệu thời trang, đội ngũ phân tích vẫn kỳ vọng các công ty này có thể tăng giá bán để duy trì tỷ suất lợi nhuận gộp bằng mức của năm 2021.

Kế hoạch tăng trưởng lợi nhuận khả quan trong 2022

Theo thống kê của VDSC, nhiều công ty dệt may đặt ra định hướng kinh doanh với mức tăng trưởng lợi nhuận khả quan. Cụ thể, doanh thu dự kiến năm 2022 của TCM, TNG, STK và VGG lần lượt là 4.180 tỷ đồng (+18%), 5.990 tỷ đồng (+10%), 2.606 tỷ đồng (+28%) và 6.500 tỷ đồng (+8%).

Trong khi đó, LNST dự kiến năm 2022 cũng dự báo tăng trưởng mạnh như TCM 254 tỷ đồng (+77%), TNG là 279 tỷ đồng (+20%), STK là 300 tỷ đồng (+8%) và VGG dự kiến đạt 150 tỷ đồng (+50%).

Do tiềm năng có nhiều đơn hàng may mặc để bù đắp áp lực chi phí đầu vào, chuyên gia phân tích VDSC vẫn cho rằng kế hoạch tăng trưởng lợi nhuận của các công ty tương đối phù hợp với kỳ vọng.

“Do nhu cầu cao từ các thương hiệu thời trang, chúng tôi kỳ vọng các công ty này có thể tăng giá bán để duy trì biên lợi nhuận gộp bằng mức năm 2021. Đồng thời, các công ty bị ảnh hưởng nặng trong quý 3/2021 sẽ phục hồi mạnh mẽ vào năm 2022 (ví dụ: TCM, VGG). Trong khi đó, các công ty đã phục hồi vào năm 2021 sẽ tiếp tục tăng trưởng vào năm 2022 nhờ lượng đơn đặt hàng dồi dào”, VDSC phân tích.

Đặc biệt, đội ngũ phân tích VDSC nhấn mạnh việc các công ty dệt may bắt đầu vận hành nhà máy mới hoặc ghi nhận doanh thu đột biến từ mảng bất động sản vào năm 2022 cũng sẽ là chất xúc tác giúp các doanh nghiệp này có kết quả kinh doanh tăng trưởng tích cực trong năm 2022.