Trong báo cáo mới cập nhật, Chứng khoán BIDV (BSC) nhận định ngành cá tra tại Việt Nam thường vận động theo chu kỳ (chu kỳ gần nhất 2017 – 2019). Sau giai đoạn ngành đi xuống (2019) và 2 năm bị ảnh hưởng bởi Covid-19 và chuỗi cung ứng toàn cầu bị đứt gãy đứt gãy (2020 – 2021), BSC đánh giá ngành cá tra sẽ bước vào chu kỳ tăng trong năm 2022.

Triển vọng ngành cá tra năm 2022

Năm 2021, kim ngạch xuất khẩu cá tra hồi phục nhẹ, đạt 1,62 tỷ USD, tăng trưởng 8,4% so với cùng kỳ do mức nền thấp của năm 2020 nhờ thị trường Mỹ hồi phục tăng trưởng 52% nhưng chi phí phát sinh tăng cao trong năm 2021 do sản xuất “Ba tại chỗ” trong đợt bùng dịch Covid tại quý 3 năm 2021 và giá cước vận tải tăng cao.

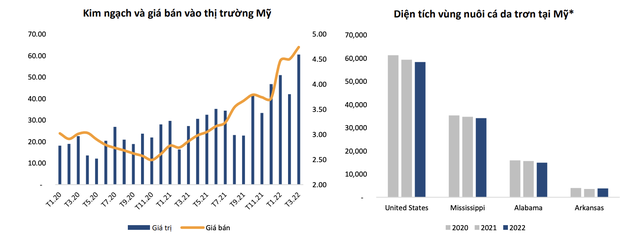

BSC đánh giá nhu cầu sẽ tăng trưởng mạnh sau thời gian dài bị ảnh hưởng bởi Covid-19, trong đó thị trường Mỹ đang tăng mạnh, các nhà nhập khẩu Mỹ tăng cường việc nhập khẩu cá tra khi mà diện tích nuôi trồng cá da trơn tại Mỹ vẫn đang giảm trong ba năm liên tiếp, ảnh hưởng đến nguồn cung cấp cá da trơn nội địa tại Mỹ. Đây cũng chính là nhân tố chính cho đà tăng mạnh của ngành cá tra từ quý 4/2021 đến thời điểm hiện tại

Đối với thị trường Trung Quốc, đây sẽ là nhân tố quyết định đà tăng trưởng của ngành cá tra trong nửa cuối năm 2022. BSC cho rằng Trung Quốc sẽ dần tiến tới việc mở cửa trở lại, và khi đó, với một thị trường có mức tiêu thụ cá tra ngang ngửa Mỹ và nhu cầu bị dồn nén trong hai năm dịch, sẽ là nhân tố quyết định đà tăng trưởng của ngành cá tra trong nửa cuối năm nay.

Mặt khác, mức tồn kho thấp sẽ tạo áp lực làm tăng giá bán trong khi nhu cầu xuất khẩu duy trì đà tăng trưởng. Điều này được kỳ vọng tiếp tục giữ đà tăng cho giá bán khi nhu cầu tiêu thụ vẫn rất khả quan. BSC cho rằng giá cá đầu vào đang phản ánh lại nhu cầu thu mua từ nhà máy khả quan (khi đơn hàng xuất khẩu tốt).

Tuy nhiên, việc giá cá nguyên liệu ở mức cao (giá thành người dân sản xuất quanh mức 27,000 VND/kg) sẽ thúc đẩy việc người dân tăng thả cá làm tăng nguồn cung. BSC cho rằng nguồn cung cá tra sẽ tăng mạnh từ cuối quý 2 năm 2022.

Bên cạnh đó, các lệnh trừng phạt cấm nhập khẩu thủy sản từ Nga của các nước phương Tây kỳ vọng sẽ làm tăng nhu cầu các sản phẩm thủy sản thay thế từ các quốc gia khác (trong đó có Việt Nam) tại các thị trường Mỹ và EU.

Cổ phiếu tiềm năng: VHC và ANV

Đối với kết quả chính thức của Mỹ về thuế chống bán phá giá kỳ thứ 17, không có khác biệt nhiều so với kết quả sơ bộ. Trong khi CTCP Vĩnh Hoàn (VHC) và Vạn Đức Tiền Giang đều đã xuất khẩu vào Mỹ trong giai đoạn trước thì CTCP Nam Việt (ANV) là doanh nghiệp mới, chuẩn bị tham gia vào thị trường này. Đại diện ANV cho biết công ty đang chuẩn bị các khâu bán hàng, logistics để có thể bắt đầu xuất khẩu vào Mỹ từ tháng 8 năm 2022.

BSC đưa ra khuyến nghị mua đối với:

– Cổ phiếu VHC: Dự báo doanh thu thuần và lợi nhuận sau thuế của VHC lần lượt đạt 12.378 tỷ (+38%) và 2.200 tỷ (+101%). EPS 2022 đạt 11.900 đồng, tương đương với P/E dự phóng là 8,2.

– Cổ phiếu ANV: Dự báo doanh thu thuần và lợi nhuận sau thuế của ANV lần lượt đạt 6.858 tỷ (+96%) và 675 tỷ (320%), EPS 2022 đạt 4.900 đồng với luận điểm hưởng lợi từ triển vọng tích cực của ngành cá tra và khôi phục xuất khẩu vào thị trường Trung Quốc trong khi doanh nghiệp sở hữu lợi thế khi giá cá nguyên liệu tăng và tiết giảm chi phí vận tải trong năm 2022.