Đánh giá về triển vọng thị trường chứng khoán nửa cuối năm 2022, Chứng khoán VNDIRECT trong báo cáo mới đây đã sử dụng cụm từ “lạc quan một cách thận trọng”.

Theo VNDIRECT, yếu tố hỗ trợ chính xuất phát từ tăng trưởng kinh tế dự kiến sẽ tiếp tục cải thiện trong nửa cuối năm nay. Dự báo tăng trưởng GDP của Việt Nam được giữ nguyên ở mức 7,1% so với cùng kỳ vào năm 2022, trong đó tăng trưởng GDP có thể đạt 7,8% so với cùng kỳ trong 6 tháng cuối năm 2022. Việc Chính phủ đẩy nhanh thực hiện gói kích thích kinh tế, bao gồm gói cấp bù lãi suất và tiến độ các dự án đầu tư công cũng sẽ tạo ra dư địa tăng trưởng tích cực.

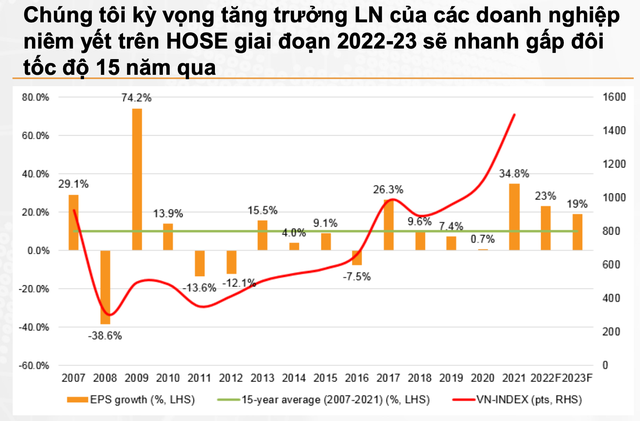

Đặc biệt, VNDIRECT kỳ vọng kết quả kinh doanh của các doanh nghiệp niêm yết tiếp tục tăng trưởng mạnh. Dự báo tăng trưởng EPS của các doanh nghiệp niêm yết trên HOSE có thể đạt 23% so với cùng kỳ vào năm 2022 và 19% vào năm 2023.

Các công ty niêm yết trên HOSE có triển vọng kinh doanh mạnh mẽ trong giai đoạn 2022-2023, dự báo tăng trưởng lợi nhuận ròng của các công ty niêm yết trên HOSE sẽ tăng 21% so với cùng kỳ trong hai năm tới. Tốc độ tăng trưởng này cao gấp đôi tốc độ của 15 năm qua.

Cụ thể hơn, tăng trưởng lợi nhuận một số ngành có thể cải thiện mạnh mẽ năm 2022, bao gồm Hàng công nghiệp và Dịch vụ (đóng góp lớn từ ACV), Bán lẻ và Bất động sản trong khi tăng trưởng của nhóm Dầu khí, Tiện ích và Công nghệ vẫn tương đối mạnh.

Theo dữ liệu lịch sử, VNDIRECT chỉ ra rằng chỉ số VN-Index hầu hết ghi nhận mức tăng trưởng dương trong những năm mà tăng trưởng lợi nhuận của các doanh nghiệp niêm yết cao trên 10% (bình quân 15 năm), ngoại trừ năm 2010 khi Việt Nam phải đối mặt với lạm phát cao và vụ vỡ nợ của Vinashin.

Xét về định giá hiện tại, vào thời điểm cuối tháng 6, VN-Index đang giao dịch ở mức P/E là 12,9 lần, tức là mức chiết khấu 25% so với mức đỉnh trong năm nay và chiết khấu 22% so với mức P/E trung bình 5 năm.

Tuy nhiên, để định giá thị trường Việt Nam trong mối tương quan với lãi suất tăng, VNDIRECT sử dụng mức lợi tức thu nhập thị trường (EPS của thị trường) chia cho giá chỉ số. Đội ngũ phân tích tin rằng chỉ số định giá lơi tức thu nhập có thể hữu ích khi có lo ngại về lãi suất tăng và khi các nhà đầu tư mong muốn phân bổ tài sản tối ưu.

Quan sát thấy rằng trong lịch sử, thị trường sẽ tăng khi chênh lệch lợi tức thị trường/lãi suất là 2% và giảm khi chênh lệch này – 2%.Hiện tại chênh lệch giữa lợi tức thu nhập của thị trường Việt Nam và lãi suất huy động bình quân 12 tháng của các ngân hàng thương mại đang gia tăng, điều này cho thấy thị trường chứng khoán đang được định giá thấp.

Ngoài ra, trong tương quan so sánh với các thị trường khác, việc thị trường chứng khoán Việt Nam điều chỉnh giống như hầu hết các thị trường mới khác nổi trong 6 tháng đầu năm, đưa chỉ số VN-Index giao dịch ở mức gần như thấp nhất trong 5 năm qua. Tuy nhiên, VNDIRECT cho rằng Việt Nam nổi bật hơn các thị trường mới nổi khác do có mức tăng trưởng EPS mạnh trong giai đoạn 2022-2024.

https://cafef.vn/vndirect-du-bao-tang-truong-loi-nhuan-rong-doanh-nghiep-niem-yet-tren-hose-se-nhanh-gap-doi-toc-do-cua-15-nam-qua-2022070307520515.chn