Bảo hiểm chăm sóc sức khỏe là sản phẩm nổi bật nhất của Công ty bảo hiểm Dai-ichi, được coi là chiếc thẻ sức khỏe“thần thánh” mà nhiều khách hàng yêu thích. Mặc dù vậy, vẫn có nhiều băn khoăn về sản phẩm này. Cùng ViMoney tìm hiểu nhé!

1. Thẻ sức khỏe của Dai-ichi có cam kết tái tục không?

Thẻ sức khỏe Dai-ichi có 2 đặc điểm chính:

- Thời hạn hợp đồng: 1 năm và gia hạn hàng năm

- Tuổi tối đa kết thúc hợp đồng:

- Nội trú: 75 tuổi

- Ngoại trú và nha khoa: 65 tuổi

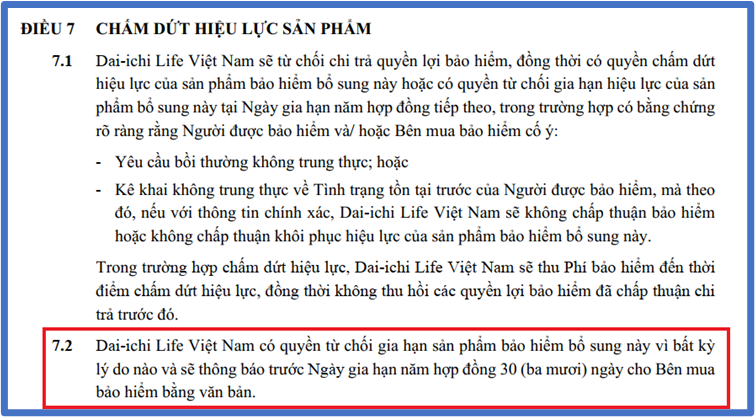

Theo đó, độ tuổi tối đa mà khách hàng được bảo vệ là 75 tuổi. Tuy nhiên, điều này không có nghĩa rằng công ty sẽ cam kết bảo vệ bạn đến năm 75 tuổi.

Trong điều khoản hợp đồng của sản phẩm này có ghi rõ:

Như vậy, Dai-ichi không cam kết tái tục với mọi khách hàng, chỉ cần thông báo trước cho khách hàng 30 ngày bằng văn bản trước khi từ chối gia hạn.

Mặc dù vậy, thực tế, nếu không có gì bất thường thì rất ít khách hàng bị công ty từ chối tái tục. Tuy nhiên, khách hàng cần nắm được thông tin này để không hiểu sai về việc luôn được bảo vệ.

2. Thẻ sức khỏe của Dai-ichi có tăng phí hàng năm không?

Phí hàng năm của thẻ sức khỏe Dai-ichi sẽ tăng hàng năm với 2 trường hợp:

Tăng theo nhóm tuổi

Đây là trường hợp tăng phí phổ biến nhất. Lý do là bởi khi tuổi của khách hàng càng nhiều thì rủi ro về sức khỏe càng cao. Điều này đồng nghĩa với việc xác suất công ty phải bồi thường cho khách hàng cũng tăng lên. Do đó, công ty sẽ thu mức phí cao hơn để bù đắp cho những rủi ro này.

Bảng minh họa phí đóng tăng theo nhóm tuổi:

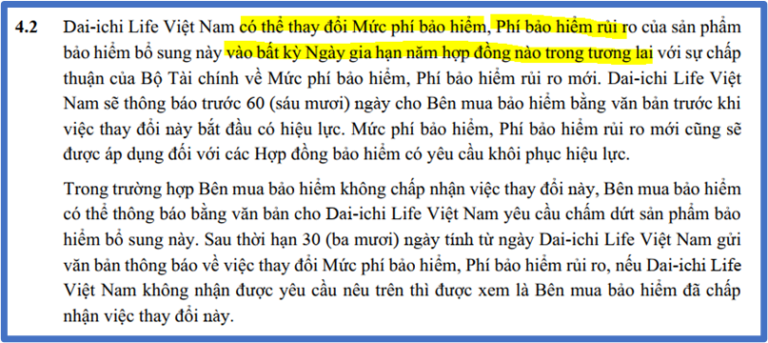

Thay đổi biểu phí

Điều này đã được ghi rõ trong điều khoản hợp đồng:

Mặc dù ít khi xảy ra song điều khoản này cũng cho thấy khách hàng có thể sẽ phải trả mức phí cao hơn (so với mức phí hiện tại) trong tương lai để nhận được quyền lợi tương ứng.

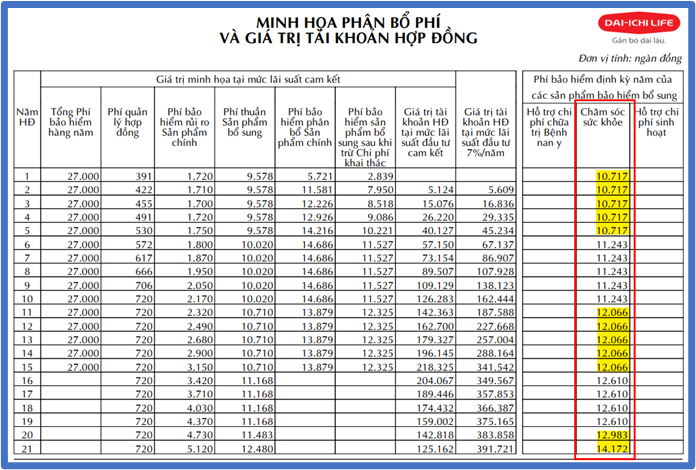

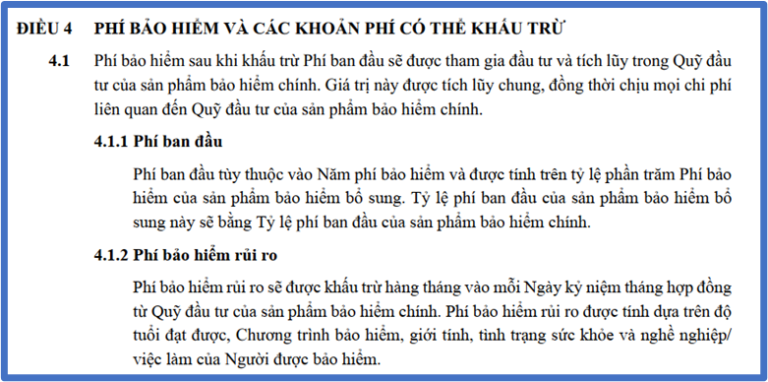

3. Phí đóng vào có được tích lũy không?

Việc có được tích lũy phí đóng hay không phụ thuộc vào sản phẩm chính mà khách hàng lựa chọn.

Với sản phẩm chính là dòng bảo hiểm truyền thống: Phí bảo hiểm không được tích lũy.

Với sản phẩm chính là dòng bảo hiểm liên kết đầu tư: Có tích lũy (với những sản phẩm như An Tâm Hưng Thịnh Toàn Diện, An Thịnh Đầu Tư,…)

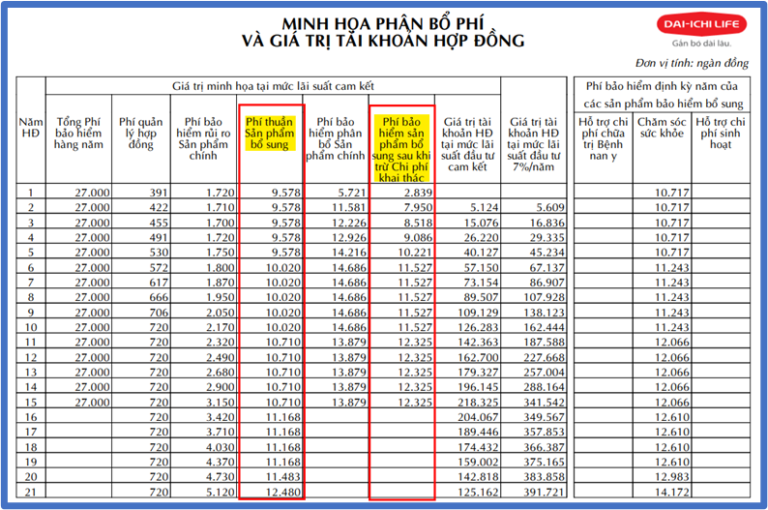

Ví dụ khi mua thẻ sức khỏe kèm sản phẩm chính An Tâm Hưng Thịnh Toàn Diện:

Có thể thấy trên bảng minh họa trên rằng phí của sản phẩm bảo hiểm chăm sóc sức khỏe bị trừ phí ban đầu (chi phí khai thác) và phí bảo hiểm rủi ro (cột phí sản phẩm bổ sung). Sau đó, phần phí còn lại sẽ được tích lũy.

Như vậy, bài viết này đã giải đáp những thắc mắc của hầu hết khách hàng về sản phẩm Thẻ chăm sóc sức khỏe của Dai-ichi. Bạn có thể cân nhắc và quyết định lựa chọn sản phẩm phù hợp với nhu cầu và tài chính của bản thân mình.

Nguồn: Tổng hợp