Bên cạnh việc nắm rõ các quyền lợi khi tham gia bảo hiểm, bạn cũng cần nắm được cách chi trả bảo hiểm nhân thọ khi xảy ra các sự kiện bảo hiểm nhằm đảm bảo nhận được những quyền lợi tốt nhất.

1. Nguyên tắc chi trả bảo hiểm

Bảo hiểm nhan thọ chi trả theo nguyên tắc khoán: khi sự kiện xảy ra, công ty bảo hiểm sẽ căn cứ vào số tiền bảo hiểm và các thỏa thuận quy định trong hợp đồng để thanh toán cho người thụ hưởng.

Người được bảo hiểm có thể nhận quyền lợi bảo hiểm từ nhiều hợp đồng bảo hiểm nhân thọ khác nhau. Vì vậy, khi tham gia càng nhiều hợp đồng bảo hiểm, khách hàng sẽ nhận được càng nhiều quyền lợi bảo hiểm.

2. Cách chi trả bảo hiểm nhân thọ

Cách chi trả của bảo hiểm nhân thọ thường phụ thuộc vào quy định của từng sản phẩm mà khách hàng tham gia. Công ty bảo hiểm sẽ chi trả tùy thuộc vào từng sự kiện tương ứng với các điều khoản quy định trong hợp đồng.

Ví dụ:

Trong bản “Quy tắc và điều khoản sản phẩm Cuộc sống tươi đẹp” của Manulife có quy định về quyền lợi trợ cấp mai táng như sau:

“12.1 Quyền lợi trợ cấp mai táng

Khi nhận được yêu cầu giải quyết quyền lợi bảo hiểm tử vong theo điều 12.2, công ty sẽ chi trả trước cho Người thụ hưởng quyền lợi trợ cấp mai táng là số tiền nhỏ hơn giữa: 10% Số tiền bảo hiểm và 30 (Ba mươi) triệu đồng với điều kiện:

- Sự kiện tử vong xảy ra trong thời gian Hợp đồng có hiệu lực và sau 1 (một) năm kể từ Ngày hiệu lực hợp đồng hoặc ngày khôi phục hiệu lực Hợp đồng, tùy thuộc vào ngày nào đến sau; và

- Nguyên nhân tử vong không thuộc loại trừ bảo hiểm được quy định tại Điều 19 dưới đây.

Số tiền chi trả tối đa cho Quyền lợi trợ cấp mai táng có thể được công ty điều chỉnh theo quy định tại Quy trình nghiệp vụ của công ty.”

Như vậy, theo quy định trên, để nhận được quyền lợi trợ cấp mai táng thì cần đáp ứng 2 điều kiện sau:

- Sự kiện tử vong xảy ra trong thời gian hợp đồng bảo hiểm có hiệu lực và sua 1 năm kể từ ngày hợp đồng bắt đầu có hiệu lực hoặc ngày khôi phục hiệu lực hợp đồng (với trường hợp hợp đồng bảo hiểm bị mất hiệu lực) tùy thuộc ngày nào đến sau.

- Nguyên nhân tử vong không gồm các trường hợp bị loại trừ bảo hiểm sau:

- Tự tử hoặc có hành vi tự tử trong thời gian 2 năm kể từ ngày hợp đồng có hiệu lực hoặc ngày khôi phục hiệu lực hợp đồng gần nhất. Tùy thuộc vào ngày nào xảy ra sau, cho dù người được bảo hiểm có bị mất trí hay không.

- Các hành vi vi phạm pháp luật hình sự, ngoại trừ hành vi vô ý của người được bảo hiểm, bên mua bảo hiểm hoặc của người thụ hưởng.

Mức chi trả quyền lợi trợ cấp mai táng là số tiền nhỏ hơn, lựa chọn giữa 10% số tiền bảo hiểm và 30 (ba mươi) triệu đồng. Tức là có thể hiểu, số tiền chi trả cho quyền lợi trợ cấp mai táng của sản phẩm “Cuộc sống tươi đẹp” của Manulife là 30 triệu đồng.

Ngoài ra, nếu không được chi trả quyền lợi tử vong và quyền lợi trợ cấp mai táng, kháng hàng sẽ được Manulife chi trả số tiền lớn hơn giữa giá trị hoàn lại và tổng phí bảo hiểm đã đóng (không bao gồm lãi) sau khi trừ các khoản quyền lợi bảo hiểm đã được thanh toán hoặc các khoản nợ (nếu có). Trường hợp số tiền không đủ để cấn trừ quyền lợi trợ cấp mai táng thì Manulife sẽ yêu cầu bên mua bảo hiểm hoàn trả phần còn thiếu.

Như vậy, có thể hiểu cách chi trả quyền lợi bảo hiểm nhân thọ khi xảy ra sự kiện bảo hiểm sẽ phụ thuộc vào các quy định trong hợp đồng bảo hiểm, cụ thể:

- Các quyền lợi bảo hiểm được chi trả

- Các rủi ro không được chi trả

- Số tiền chi trả

- Điều kiện để được chi trả

- Các thủ tục cần có để yêu cầu chi trả

- Quy trình yêu cầu chi trả quyền lợi bảo hiểm

Khi xảy ra sự kiện bảo hiểm, bên mua bảo hiểm cần liên hệ trực tiếp với tư vấn viên phụ trách hợp đồng bảo hiểm của mình để được hướng dẫn làm thủ tục yêu cầu giải quyết quyền lợi bảo hiểm. Căn cứ theo các quy định trong hợp dồng bảo hiểm mà công ty bảo hiểm sẽ tiến hành giải quyết hồ sơ và chi trả cho người thụ hưởng được chỉ định trong hợp đồng.

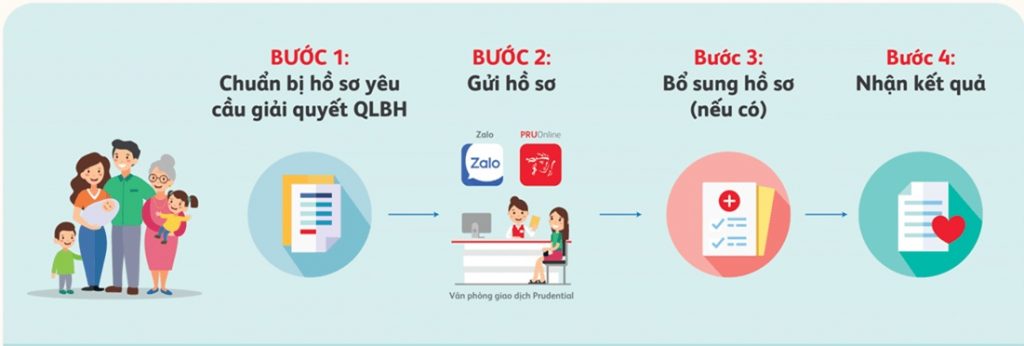

3. Quy trình chi trả quyền lợi bảo hiểm nhân thọ

Quy trình chi trả quyền lợi bảo hiểm nhân thọ thường bao gồm:

- Bước 1: Hoàn tất hồ sơ yêu cầu giải quyết quyền lợi bảo hiểm

- Bước 2: Nộp hồ sơ đầy đủ cho công ty bảo hiểm

- Bước 3: Nhận thông báo xác nhận giải quyết quyền lợi bảo hiểm từ công ty bảo hiểm

- Bước 4: Tùy theo lựa chọn của khách hàng trong phần thông tin yêu cầu giải quyết quyền lợi mà công ty bảo hiểm sẽ chi trả quyền lợi bảo hiểm bằng tiền mặt, chuyển khoản hoặc nhận tiền qua bưu điện.

Tuy nhiên, mỗi công ty bảo hiểm sẽ có các quy định riêng về thủ tục giải quyết quyền lợi bảo hiểm. Khách hàng cần nắm rõ quy trình yều cầu thanh toán bảo hiểm của công ty bảo hiểm mà mình ký hợp đồng để có sự chuẩn bị hồ sơ chu đáo nhất.

4. Điều kiện chi trả bảo hiểm nhân thọ

Các hợp đồng bảo hiểm nhân thọ thường có quy định rõ ràng về các điều kiện chi trả như sau:

- Rủi ro xảy ra thuộc phạm vi bảo hiểm được quy định trong hợp đồng

- Rủi ro xảy ra khi hợp đồng bảo hiểm có hiệu lực

- Rủi ro không nằm trong các điều khoản loại trừ

- Khách hàng kê khai trung thực trong hồ sơ yêu cầu bảo hiểm

- Khách hàng cung cấp đầy đủ các chứng từ với từng sự kiện bảo hiểm theo hướng dẫn của công ty bảo hiểm

- Rủi ro xảy ra ngoài thời gian chờ của bảo hiểm

- Đối tượng được hưởng bảo hiểm nhân thọ

Thông thường, người được bảo hiểm sẽ nhận được quyền lợi bảo hiểm nhân thọ. Tại thời điểm nhận quyền lợi bảo hiểm thì người được bảo hiểm còn sống và có mối quan hệ được bảo hiểm với bên mua bảo hiểm.

Trong trường hợp người được bảo hiểm tử vong thì quyền lợi bảo hiểm tử vong sẽ được chi trả cho một trong số các đối tượng sau:

- Người thụ hưởng theo quy định trong hợp đồng bảo hiểm

- Bên mua bảo hiểm

- Người thừa kế hợp pháp của bên mua bảo hiểm/ người được bảo hiểm

Như vậy, cách chi trả bảo hiểm nhân thọ khi xảy ra sự kiện bảo hiểm sẽ phụ thuộc vào quy định trong hợp đồng mà khách hàng tham gia với công ty bảo hiểm. Vì vậy, khi được tư vấn về các điều khoản trong hợp đồng, khách hàng cần nắm rõ các quyền lợi, điều kiện và các mức hưởng quyền lợi bảo hiểm để đảm bảo nhận đầy đủ các quyền lợi của mình.

Nguồn: Tổng hợp

{kind=link}