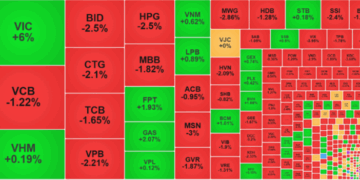

Thị trường chứng khoán Việt Nam đang chứng kiến đợt giảm tồi tệ nhất trong lịch sử. VN-Index mất 354 điểm tính từ phiên ngày 5/4 đến 16/5, rơi từ vùng 1.526 điểm về 1.172 điểm. HNX-Index mất 152 điểm về vùng 307 điểm, UPCoM-Index giảm 24 điểm về mức 93,2 điểm. Vốn hóa toàn thị trường “bay hơi” hơn 22,3% xuống 6,2 triệu tỷ đồng.

Theo đó, nếu như tại ngày 5/4 toàn thị trường có 62 doanh nghiệp vốn hóa tỷ USD thì hiện nay chỉ còn 55 doanh nghiệp. Vốn hóa lớn nhất vẫn là Vietcombank ( HoSE: VCB ) với 351.153 tỷ đồng, ghi nhận giảm 10,6% trong vòng gần tháng rưỡi qua. Tiếp sau đó là Vingroup ( HoSE: VIC ) với 293.673 tỷ đồng, giảm 6,4%; Vinhome ( HoSE: VHM ) giảm gần 14% xuống 286.517 tỷ đồng.

Vinamilk ( HoSE: VNM ) và Novaland ( HoSE: NVL ) quay trở lại top 10 doanh nghiệp vốn hóa lớn nhất thị trường thay cho Masan Group ( HoSE: MSN ) và Techcombank ( HoSE: TCB ).

|

|

Đơn vị: tỷ đồng |

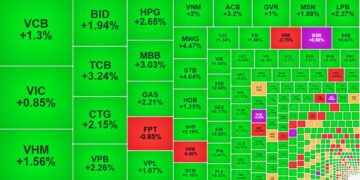

như Masan High-Tech Materials ( UPCoM: MSR ), Đô thị Kinh Bắc ( HoSE: KBC ), Đạm Phú Mỹ ( HoSE: DPM ), Gelex ( HoSE: GEX ), Tập đoàn Đất Xanh ( HoSE: DXG )…

|

|

Đơn vị: tỷ đồng |

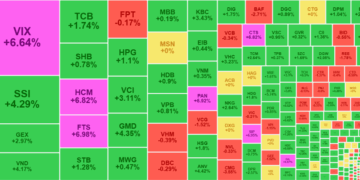

Ghi nhận vốn hóa “bay hơi” mạnh nhất trong số doanh nghiệp vốn hóa tỷ USD là Thaiholdings ( HNX: THD ). Cổ phiếu THD giảm giá từ vùng 171.000 đồng/cp về 81.000 đồng/cp, vốn hóa giảm từ 59.850 tỷ đồng xuống 28.350 đồng/cp. Vốn hóa thị trường Tập đoàn Gelex giảm phân nửa xuống mức 16.774 tỷ đồng, cổ phiếu giảm từ vùng 40.000 đồng/cp về 19.700 đồng/cp – đáy 1 năm.

Ngược lại, doanh nghiệp hầu như không bị tác động của thị trường chung là Tập đoàn KSFinance ( HNX: KSF ), vốn hóa giảm chưa tới 2% xuống 31.800 tỷ đồng. Cổ phiếu KSF gần như đi ngang quanh vùng 106.000 đồng/cp tính từ đầu tháng 3 đến nay, khối lượng giao dịch đạt vài chục nghìn đơn vị mỗi phiên.

Sabeco ( HoSE: SAB ), Sunshine Homes ( UPCoM: SSH ), Vingroup ( HoSE: VIC ), Masan MEATLife ( UPCoM: MML ), REE ( HoSE: REE ) và Becamex ( HoSE: BCM ) là những doanh nghiệp có mức vốn hóa giảm dưới 2 chữ số trong đợt điều chỉnh lịch sử của thị trường chứng khoán này.

Thị trường chứng khoán Việt Nam chứng kiến đợt giảm mạnh nhất trong lịch sử, đại diện Ủy ban Chứng khoán Nhà nước (UBCK) cho rằng nguyên nhân là tổng hòa từ yếu tố tâm lý trong nước và đặc biệt là các rủi ro từ thị trường quốc tế như: Fed tăng lãi suất mạnh, căng thẳng địa chính trị chưa được giải quyết, áp lực lạm phát, giá cả đầu vào tăng mạnh, đặc biệt là giá năng lượng,…

Lãnh đạo UBCK cho biết cơ quan quản lý đang đặc biệt ưu tiên các giải pháp ngắn hạn để hỗ trợ thị trường ổn định trở lại, trấn an tâm lý nhà đầu tư. UBCKNN, các Sở giao dịch chứng khoán, Trung tâm Lưu ký Chứng khoán Việt Nam cũng đã họp với 23 công ty chứng khoán để đánh giá tình hình hiện tại của thị trường, cũng như bàn thảo các giải pháp cả ngắn, trung hạn để thị trường vượt qua khó khăn, ổn định trở lại. Trong năm nay sẽ có những thay đổi theo chiều hướng tích cực, kỳ vọng sẽ hỗ trợ thị trường tăng thanh khoản, cũng như minh bạch thông tin trên thị trường.

Trong khi đó, lãnh đạo Bộ Tài chính khẳng định việc điều chỉnh chỉ mang tính ngắn hạn, TTCK Việt Nam vẫn còn nguyên các yếu tố hỗ trợ tích từ kinh tế vĩ mô và nội tại thị trường. Vì vậy, trong tương lai, TTCK Việt Nam sẽ phát triển ngày càng hoàn thiện hơn, chất lượng hơn, khẳng định vai trò là kênh huy động vốn trung, dài hạn chủ yếu, quan trọng của nền kinh tế, doanh nghiệp; đồng thời là kênh đầu tư hấp dẫn, an toàn, hiệu quả.

Theo SSI Research, dữ liệu vĩ mô đang tiếp tục cho những tính hiệu khả quan. Hoạt động sản xuất mở rộng đà phục hồi trong tháng 4 khi chỉ số sản xuất công nghiệp tăng 9,4% so với cùng kỳ năm trước và tăng 9,1% so với tháng 3, xuất khẩu phục hồi với tốc độ tăng trưởng 2 chữ số (25,3% so cùng kỳ và 17,1% so với tháng 3), doanh thu bán lẻ và dịch vụ lần đầu kể từ tháng 4/2021 ghi nhận mức tăng trưởng 2 con số, tỷ giá và lãi suất cho vay duy trì ổn định, lãi suất huy động gần như không tăng…

Báo cáo chiến lược thị trường tháng 5 của SSI Research ước tính PE thị trường chứng khoán Việt Nam năm 2022 ở mức 13 lần, mức tương đối hấp dẫn ngay cả khi xét đến bối cảnh nới lỏng tiền tệ đã chấm dứt. Trong trung hạn, 2 yếu tố chính mang tính nền tảng hỗ trợ thị trường gồm các biến số vĩ mô có thể được giữ ổn đinh, cầu hồi phục và tăng trưởng lợi nhuận các doanh nghiệp trong 6 tháng cuối năm quay lại mức cao so với nền thấp ở cùng kỳ năm trước.

Ngay trong quý I, lợi nhuận của các doanh nghiệp niêm yết trên HoSE tăng 31,52% trong quý I sau quý 4/2021 hầu như không tăng trưởng. Động lực tăng trưởng chung đến từ nhóm ngành phục hồi sau đại dịch như du lịch giải trí, thực phẩm đồ uống, điện nước xăng dầu và khí đốt, hàng cá nhân và gia dụng, công nghiệp, hóa chất.

{kind=link}