Tại hội thảo diễn ra trong tuần kế cuối tháng Năm của Diễn đàn Bất động sản Công nghiệp Việt Nam năm 2022, hầu hết các diễn giả đều cho rằng tiềm năng bất động sản khu công nghiệp của Việt Nam vẫn còn rất lớn. Dịch bệnh dần được kiểm soát đã giúp các doanh nghiệp trở lại hoạt động sản xuất kinh doanh tại các khu công nghiệp, từ đó thúc đẩy doanh thu và lợi nhuận của các doanh nghiệp nhóm bất động sản khu công nghiệp, mở ra triển vọng lớn cho nhóm này.

Mùa kết quả kinh doanh quý 2 vừa qua, những con số lợi nhuận được hé mở cho thấy nhận định của giới chuyên gia đã phần nào chính xác. Nhiều tín hiệu khởi sắc được ghi nhận, tập trung chủ yếu tại những doanh nghiệp tiềm năng khi sở hữu quỹ đất trống lớn.

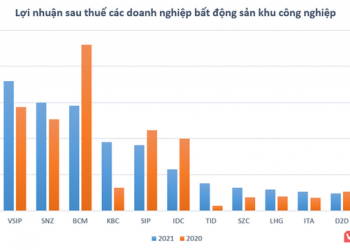

Kết quả ấn tượng được ghi nhận tại Tổng Công ty Viglacera (mã chứng khoán: VGC). Theo đó, trong quý 2, doanh thu thuần VGC đạt 4.268 tỷ đồng, tăng 45% cùng kỳ năm trước, luỹ kế 6 tháng doanh thu đạt 8.101 tỷ đồng, tăng 53% so với cùng kỳ. Đóng góp lớn nhất vào doanh thu của VGC là doanh thu từ dịch vụ cho thuê bất động sản, hạ tầng khu công nghiệp (29%), doanh thu bán các sản phẩm kính, gương (19%), doanh thu bán các sản phẩm gạch ốp lát (19%).

Biên lợi nhuận gộp cải thiện đáng kể trong kỳ, cụ thể lợi nhuận gộp trong quý 2 tăng 75% so với cùng kỳ lên 1.312 tỷ đồng, luỹ kế 6 tháng lợi nhuận gộp đạt 2.706 tỷ đồng, tăng 89% cùng kỳ.

Kết quả, trong quý 2, lợi nhuận trước thuế của VGC đạt 843 tỷ đồng, tăng 92% so với cùng kỳ. Luỹ kế 6 tháng, lợi nhuận trước thuế đạt 1.740 tỷ, tăng 121%.

Lợi nhuận sau thuế đạt 691 tỷ đồng trong quý 2 và 1.443 tỷ đồng trong 6 tháng đầu năm, tăng 129% cùng kỳ năm trước.

Viglacera cho biết, nguyên nhân giúp KQKD quý 2 tăng mạnh là lĩnh vực bất động sản khu công nghiệp tiếp tục phát huy vai trò dẫn dắt đóng góp chủ yếu vào mức tăng trưởng lợi nhuận của công ty so với cùng kỳ. Trong khi đó, lĩnh vực vật liệu xây dựng có sự tăng trưởng về quy mô và lợi nhuận do công ty hợp nhất báo cáo tài chính của Công ty TNHH Kính nổi siêu trắng Phú Mỹ do nâng tỷ lệ sở hữu từ 35% lên 65%.

Đại hội cổ đông năm 2022 của Viglacera đã thông qua kế hoạch lợi nhuận trước thuế hợp nhất đạt 1.700 tỷ đồng, doanh thu đạt 15.000 tỷ đồng. Như vậy, sau 6 tháng, VGC đã hoàn thành 54% kế hoạch doanh thu và 102% kế hoạch lợi nhuận cả năm.

Tương tự, Tổng công ty Idico (mã chứng khoán IDC) cũng có kết quả ấn tượng trong quý 2 năm 2022. Doanh thu thuần hợp nhất đạt 3.307 tỷ đồng, gấp 2,6 lần con số của cùng kỳ năm trước. Khấu trừ đi chi phí, LNST cổ đông công ty mẹ đạt 1.427 tỷ, gấp hơn 6 lần cùng kỳ.

Theo giải trình, lợi nhuận quý 2/2022 của IDC tăng đột biến do ghi nhận các hợp đồng tại dự án KCN Nhơn Trạch 5, Phú Mỹ 2 và Phú Mỹ 2 mở rộng cùng Hựu Thạnh. Động thái này diễn ra sau khi các dự án đáp ứng điều kiện ghi nhận doanh thu một lần.

Cụ thể, khoản doanh thu chưa thực hiện dài hạn của tổng công ty giảm từ 6.047 tỷ đồng đầu năm về 4.522 tỷ đồng vào cuối quý 2; trong đó dự án KCN Nhơn Trạch 5 giảm từ 1.395 tỷ đồng về 0, dự án KCN Phú Mỹ 2 giảm từ 1.506 tỷ về 1.415 tỷ, dự án KCN Phú Mỹ 2 mở rộng giảm từ 822 tỷ về 465 tỷ. Ngược lại, KCN Hựu Thạnh tăng doanh thu chưa thực hiện dài hạn từ 24 tỷ lên 154 tỷ, KCN Quế Võ 2 từ 901 tỷ lên 1.055 tỷ.

Lũy kế 6 tháng đầu năm, LNST của Idico đạt 1.751 tỷ đồng, gấp 5,1 lần nửa đầu năm 2021 và hoàn thành 79% chỉ tiêu lợi nhuận cả năm.

Đáng chú ý, tại Tổng Công ty Phát triển Đô thị Kinh Bắc (mã chứng khoán: KBC), doanh thu quý 2 chỉ đạt 395 tỷ đồng, giảm 47% so với cùng kỳ. Lợi nhuận gộp trong quý của KBC cũng giảm tới 56% về còn 198 tỷ đồng. Khấu trừ đi chi phí, lợi nhuận thuần từ hoạt động kinh doanh của công ty chỉ thu về 62 tỷ đồng, giảm 72% so với cùng kỳ.

Tuy nhiên, quý 2, công ty lại ghi nhận khoản thu nhập khác bất thường 1.918 tỷ đồng, trong khi cùng kỳ khoản thu nhập khác chỉ là 1,5 tỷ đồng. Khoản thu nhập bất thường đến từ việc nâng tỷ lệ sở hữu tại CTCP Đầu tư Sài Gòn – Đà Nẵng (SDN) từ 19% lên 48% (chi thêm thêm 57 tỷ nâng vốn góp từ 39 tỷ lên 96 tỷ đồng), qua đó từ khoản đầu tư thông thường thành công ty liên kết, tức ghi nhận trên BCTC hợp nhất của KBC theo phương pháp vốn chủ sở hữu.

Mặc dù chỉ có vốn điều lệ 200 tỷ đồng nhưng 48% lợi ích của KBC tại SDN có giá trị tới 2.493 tỷ đồng, tức vốn chủ của đơn vị này tại thời điểm 30/6 lên đến gần 5.200 tỷ đồng.

Nhờ khoản lãi bất thường có giá trị lớn, KBC ghi nhận lợi nhuận trước thuế quý 2 đạt 1.975 tỷ đồng, cao gấp 9 lần cùng kỳ.

Lợi nhuận sau thuế quý 2 của KBC đạt 1.934 tỷ đồng, bằng 25 lần cùng kỳ. Luỹ kế 6 tháng, lợi nhuận sau thuế đạt 2.457 tỷ đồng, bằng 3 lần cùng kỳ.

Hai ông lớn phát triển khu công nghiệp Tổng công ty Đầu tư và phát triển công nghiệp – (Becamex IDC, mã BCM) và Tổng CTCP Phát triển Khu Công nghiệp (Sonadezi, mã SNZ) đều có lợi nhuận trước thuế quý 2 tăng trưởng mạnh.

Với BCM, doanh thu trong kỳ đạt 1.979 tỷ đồng, tăng 12% so với cùng kỳ và LNST gần 979 tỷ, tăng 88% so với con số của quý 2 năm trước. Đóng góp chính cho kết quả này là doanh thu kinh doanh bất động sản và bất động sản đầu tư với 1.512 tỷ đồng.

Lũy kế 6 tháng, Becamex IDC đạt tổng doanh thu 3.358 tỷ đồng. Khấu trừ chi phí, LNST đạt xấp xỉ 1.370 tỷ đồng, tăng gần 3% so với cùng kỳ.

Trong khi đó tại SNZ, doanh thu quý 2 tăng 4% lên mức 1.317 tỷ đồng, trong đó doanh thu từ kinh doanh khu công nghiệp đạt gần 337 tỷ đồng, tăng gần 47%. Không chỉ hoạt động kinh doanh chính, doanh thu từ hoạt động tài chính của doanh nghiệp cũng ghi nhận mức tăng lớn với 75%, đạt gần 210 tỷ đồng.

Kết quả, SNZ báo lãi ròng hơn 255 tỷ đồng trong quý 2/2022, tăng 36% so với cùng kỳ. Nhờ kết quả khả quan quý 2, LNST 6 tháng đầu năm của Sonadezi tăng trưởng 10% so với cùng kỳ lên 671 tỷ đồng.

Cũng đạt kết quả kinh doanh tươi sáng trong quý 2 là CTCP Đầu tư và Công nghiệp Tân Tạo (mã ITA). Cụ thể, doanh thu thuần tăng gấp đôi lên 310 tỷ đồng. Kết quả, LNST cao gấp hơn 6 lần cùng kỳ, lên gần 118 tỷ đồng. Điều này chủ yếu là nhờ nguồn thu từ cho thuê đất đã phát triển cơ sở hạ tầng với gần 246 tỷ đồng, tăng 26% so với cùng kỳ.

Lũy kế 6 tháng đầu năm, doanh thu thuần công ty đạt hơn 373 tỷ đồng; LNST xấp xỉ 134 tỷ đồng, tương ứng tăng trưởng tới 77% so với nửa đầu năm 2021.

Trong khi đó, vẫn có những doanh nghiệp bất động sản khu công nghiệp ghi nhận kết quả kinh doanh đi lùi trong quý 2 và nửa đầu năm nay.

CTCP Phát triển Khu Công nghiệp Tín Nghĩa (mã chứng khoán: TIP) ghi nhận doanh thu thuần quý 2 đạt hơn 38 tỷ đồng, giảm 35% so với cùng kỳ năm trước. Cùng với đó, công ty con là CTCP Tín Khải không phát sinh doanh thu từ hoạt động kinh doanh đất nền như cùng kỳ và chi phí quản lý của TIP tăng mạnh 43%, lên gần 9 tỷ đồng. Kết quả, Tín Nghĩa báo lãi sau thuế vỏn vẹn gần 12 tỷ đồng, giảm 41% so với cùng kỳ.

Lũy kế 6 tháng năm 2022, TIP mang về 77 tỷ đồng doanh thu và 17,6 tỷ đồng lợi nhuận sau thuế, giảm lần lượt 51% và 71% so với cùng kỳ.

Cùng có kết quả lao dốc là Công ty Cổ phần Long Hậu (mã chứng khoán: LHG). Doanh thu quý 2 đạt 233 tỷ đồng, giảm 58% so với cùng kỳ và lợi nhuận sau thuế đạt xấp xỉ 41 tỷ đồng, giảm 81% so với cùng kỳ. Trong đó, biên lợi nhuận gộp giảm mạnh từ 54% về chỉ còn gần 25%. Đây cũng là mức biên lãi thấp nhất của doanh nghiệp kể từ khi chào sàn năm 2010 tới nay.

Lũy kế trong 6 tháng đầu năm, Long Hậu ghi nhận doanh thu đạt 348 tỷ đồng, giảm 48% so với cùng kỳ và lợi nhuận sau thuế đạt gần 90 tỷ đồng, giảm 64% so với cùng kỳ.

Tại Đại hội đồng cổ đông thường niên năm 2022, ban lãnh đạo Long Hậu đã chia sẻ doanh nghiệp chỉ còn đất công nghiệp thương phẩm tại Khu công nghiệp Long Hậu 3 và kinh doanh dự kiến đến năm 2025 với quỹ đất còn lại khá hạn chế. Trong khi các dự án Khu công nghiệp mới gồm Long Hậu mở rộng (giai đoạn 2) và dự án Khu công nghiệp An Định kế hoạch dự kiến đến năm 2024 mới có đất thương phẩm đưa vào kinh doanh, vì vậy Công ty đang và sẽ thiếu hụt quỹ đất mới cho thuê từ nay tới năm 2024.

CTCP Đầu tư Sài Gòn VRG (mã chứng khoán: SIP) cũng ghi nhận doanh thu thuần giảm nhẹ so với cùng kỳ còn 1.610 tỷ đồng. Khấu trừ chi phí, LNST của SIP đạt 266 tỷ đồng, tương ứng giảm 29% so với cùng kỳ. Đáng chú ý, SIP là doanh nghiệp bất động sản khu công nghiệp có “của để giành” thuộc hàng khủng với khoản doanh thu chưa thực hiện tại thời điểm cuối quý 2 đạt 10.591 tỷ đồng.

Trong khi đó, tại CTCP Sonadezi Châu Đức (mã SZC), mặc dù doanh thu thuần quý 2 vẫn tăng 17% so với cùng kỳ lên 263 tỷ đồng; nhưng chi phí giá vốn tăng mạnh cộng thêm áp lực chi phí tài chính khiến LNST quý 2 của SZC giảm 44% so với cùng kỳ, đạt 61 tỷ đồng. Lũy kế 6 tháng, lãi sau thuế giảm 28% về mức gần 137 tỷ đồng.

Chứng khoán Rồng Việt (VDSC) trong một báo cáo gần đây đã đưa qua quan điểm rằng tiềm năng bất động sản khu công nghiệp của Việt Nam vẫn còn rất lớn với hai phân khúc chính sẽ được khai thác bao gồm cho thuê đất và cho thuê nhà xưởng xây sẵn.

Theo VDSC, mặt bằng giá cho thuê đất kỳ vọng sẽ tiếp tục tăng, không chỉ bởi nhu cầu vẫn đang tăng mà bên cạnh đó là nguồn cung có phần hạn chế. Từ đó, các chủ đầu tư bất động sản khu công nghiệp có sẵn quỹ đất lớn, sạch, đã đền bù giải phóng mặt bằng và nộp tiền sử dụng đất sẽ hưởng lợi nhiều hơn nhờ chi phí thấp trong khi giá thuê tăng dần.

Bên cạnh đó, tiềm năng phát triển thương mại điện tử của Việt Nam còn rất lớn, với tỷ lệ thâm nhập thấp và tăng trưởng cao. Sự phát triển của ngành thương mại điện tử sẽ là động lực tăng trưởng đối với nhóm ngành kho vận, và kéo theo nhu cầu thuê đất KCN để làm nhà kho.

Với lợi thế cạnh tranh nhờ chi phí sản xuất (nhân công, thuê đất, điện, nước, …) thấp hơn các quốc gia trong khu vực, Việt Nam sẽ là một trong những quốc gia hưởng lợi từ chính sách “Trung Quốc + 1” của các tập đoàn đa quốc gia. Cùng với tốc độ phát triển của thương mại điện tử kèm theo sự dịch chuyển của các doanh nghiệp FDI lớn vào Việt Nam, những doanh nghiệp bất động sản khu công nghiệp có định hướng phát triển mảng nhà xưởng xây sẵn và có sẵn quỹ đất ở khu vực lân cận thành thị được cho rất đáng để quan tâm.

Đồng quan điểm, trong báo cáo mới cập nhật, bộ phận phân tích Công ty Chứng khoán SSI (SSI Research) đưa ra kỳ vọng lợi nhuận sau thuế ngành Bất động sản Khu công nghiệp trong nửa cuối năm 2022 sẽ tăng trưởng 47,3% so với cùng kỳ. Điều này nhờ vào nhu cầu đất công nghiệp được kỳ vọng sẽ phục hồi tích cực khi nền kinh tế mở cửa cùng với việc giá thuê dự kiến tiếp tục tăng trung bình 8-20% so với cùng kỳ, tùy khu vực.

Xa hơn, SSI Research đánh giá nhu cầu thuê đất khu công nghiệp cũng sẽ tiếp tục tăng trưởng tích cực trong năm 2023 do xu hướng chuyển dịch sản xuất từ Trung Quốc sang Việt Nam vẫn tiếp tục. Bên cạnh đó, các chính sách thu hút FDI cũng thúc đẩy các nhà đầu tư quay trở lại đầu tư vào Việt Nam, có thể kể đến những chính sách ưu đãi như miễn thuế thu nhập doanh nghiệp trong 4 năm đầu hoạt động, giảm 50% thuế thu nhập doanh nghiệp trong 5 năm tiếp theo, và nhiều ưu đãi khác. Việc cải thiện cơ sở hạ tầng trong thời gian tới như các dự án đường vành đai 3 và đường vành đai 4, đường cao tốc Biên Hòa – Vũng Tàu, đường Dầu Giây – Phan Thiết, đường cao tốc Bắc – Nam, cảng Cái Mép Thị Vải và cảng Gemalink sẽ tạo ra kết nối thuận tiện hơn giữa các KCN.

Sang tới năm 2023, lợi nhuận ròng của các công ty phát triển KCN niêm yết dự kiến sẽ tăng trưởng khoảng 18% so với cùng kỳ khi tổng diện tích đất cho thuê tăng trưởng 10%/năm; kèm theo đó là giá thuê đất dự kiến sẽ tăng 8% tại các KCN phía Nam Việt Nam và 6% tại các KCN phía Bắc Việt Nam vào năm 2023.

Tuy nhiên, SSI Research cũng lưu ý về rủi ro liên quan đến tỷ lệ lấp đầy của các trung tâm công nghiệp như Bình Dương, Đồng Nai và Bắc Ninh đều đã đạt trên 80%. Thời gian đền bù giải phóng mặt bằng chậm, dẫn đến nguồn cung đất ở các KCN còn lại ít, từ đó ảnh hưởng đến việc cho thuê với diện tích lớn.

{kind=link}