Nhân với hàng nghìn container, và câu chuyện giúp giải thích làm thế nào mà các chuỗi cung ứng trở nên khó khăn như vậy, đặc biệt là ở Mỹ, thị trường tiêu dùng lớn nhất thế giới. Đó chỉ là một trong những lực tác động xuyên suốt ảnh hưởng đến nền kinh tế. Nhu cầu về hàng hóa là vô cùng mạnh mẽ, nhưng các công ty đang gặp khó khăn trong việc tìm kiếm nhân công và nguồn cung cấp, điều này khiến tiền lương và giá cả tăng cao, tất cả trong bối cảnh đại dịch – nguyên nhân ban đầu của sự biến dạng – đang mờ dần nhưng không biến mất. Và các quan chức, đã sẵn sàng để chấm dứt kích thích tài chính và tiền tệ bất thường trong 18 tháng qua, đang ném một yếu tố khác vào cuộc chiến. Vào cuối cuộc họp chính sách của mình vào ngày 03/11, Cục Dự trữ Liên bang được cho là sẽ công bố kế hoạch cắt giảm và cuối cùng sẽ ngừng mua tài sản hàng tháng trị giá 120 tỷ đô la.

Tất cả những điều này tạo nên một sự bất ổn, như được minh họa bằng GDP quý 3, được công bố vào ngày 28/10. Nền kinh tế tăng trưởng với tốc độ hàng năm là 2% so với 3 tháng trước đó. Điều đó, tùy thuộc vào hệ quy chiếu của mỗi người sẽ được đánh giá là ấn tượng hoặc rất đáng thất vọng. So với dự báo được đưa ra vào cuối năm 2020, tăng trưởng trong 3 quý đầu năm đã nhanh hơn 1/3 so với dự kiến. Nhưng các dự báo đã tăng cao hơn kể từ đó: có thời điểm các nhà kinh tế dự đoán tăng trưởng quý III sẽ nhanh hơn gấp ba lần so với thực tế.

Quý 4 có thể mang lại sự phục hồi. Niềm tin của người tiêu dùng giảm mạnh khi mùa hè trôi qua và biến thể Delta còn mạnh. Hiện Delta đang suy thoái và niềm tin phục hồi, điều này báo hiệu tốt cho việc mua sắm và du lịch trong kỳ nghỉ lễ. Chuỗi cung ứng, mặc dù vẫn còn xa mức bình thường, nhưng có thể đang cải thiện một chút. Các nhà phân tích tại Bank of America cho rằng tăng trưởng có thể lên tới tốc độ hàng năm là 6% trong ba tháng cuối năm.

Tuy nhiên, bất kỳ sự phục hồi ngắn hạn nào sang một bên, còn bao lâu nữa trước khi sự phục hồi hết mức? Có ba lý do lớn để lo lắng rằng nó có thể sắp kết thúc: thị trường lao động thắt chặt, lạm phát cao và một cách nhanh chóng các biện pháp kích thích. Tuy nhiên, cũng có lý do để nghĩ rằng mỗi loại sẽ không cắt giảm sự phục hồi và động lực tăng trưởng có thể vẫn mạnh mẽ.

Thị trường việc làm: lạm phát và lương

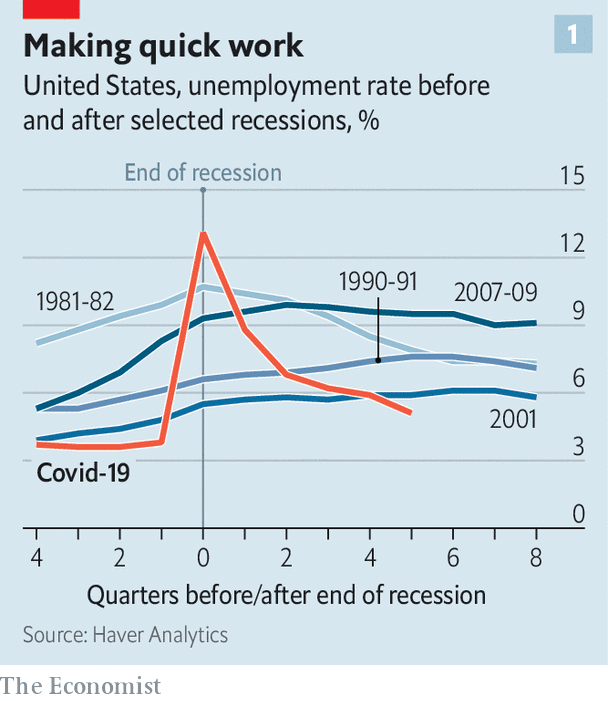

Dễ dàng nhận thấy sự phát triển kinh tế tích cực nhất trong năm qua là tỷ lệ thất nghiệp ở Mỹ giảm đáng kể. Sau suy thoái, thị trường lao động thường mất nhiều năm để hồi phục. Mọi thứ trông thật tồi tệ vào thời kỳ đỉnh điểm của đại dịch, khi tỷ lệ thất nghiệp tăng vọt lên 14,7%, tỷ lệ cao nhất kể từ thời kỳ suy thoái. Tuy nhiên, sự trở lại làm việc, mặc dù không phải ở văn phòng, đã mạnh mẽ một cách đáng kinh ngạc. Tỷ lệ thất nghiệp, 4,8% trong tháng 9, là mức thấp đối với thời điểm này trong sự phục hồi (xem biểu đồ 1).

Thật vậy, trọng tâm hiện nay là việc các công ty khó thuê nhân công như thế nào, đặc biệt là đối với những công việc dành cho giới cổ động viên. Điều đó có thể cho thấy rằng sự phục hồi sắp kết thúc, với nền kinh tế đang căng thẳng ở giới hạn của nó. Tuy nhiên, một số sự chùng xuống vẫn còn. Khoảng 3 triệu người, 2% lực lượng lao động trước đại dịch, vẫn phải quay trở lại làm việc. Một số có thể đã nghỉ hưu sớm, nhưng nhiều người ở bên lề, lo ngại về việc chăm sóc trẻ em và Covid-19. Khi những lo lắng đó giảm bớt — cho đến nay việc trở lại trường học đã diễn ra tốt đẹp và vắc-xin đang chứng tỏ hiệu quả đối với bệnh nặng — chúng dần dần tiếp tục hoạt động.

Lạm phát gia tăng là một nỗi lo lớn khác về sự phục hồi. Chỉ số giá tiêu dùng-chi tiêu cá nhân, thước đo ưa thích của Fed, đã tăng 4,4% trong tháng 9 so với một năm trước đó, mức cao nhất trong hơn ba thập kỷ. Trong phần lớn năm qua, các quan chức của Fed và nhiều nhà kinh tế khác cũng đã lập luận rằng lạm phát chỉ là nhất thời, một sự phát triển vượt bậc của các chuỗi cung ứng đã được nâng cao.

Tuy nhiên, thị trường việc làm thắt chặt làm phức tạp bức tranh. Tiền lương tăng 1,5% trong quý thứ ba, so với quý thứ hai, mức tăng lớn nhất trong ít nhất hai thập kỷ. Y tá và bồi bàn được trả lương cao, nỗi sợ hãi là lương tăng sẽ dẫn đến áp lực tăng giá hơn nữa và cuối cùng dẫn đến một vòng xoáy giá lương đáng sợ, như đã từng trải qua trong những năm 1970. Nhưng điều kiện rất khác nhau. Ngày nay, ít hơn rất nhiều người lao động được đại diện bởi các công đoàn, và ít hợp đồng hơn có những điều chỉnh về chi phí sinh hoạt được đưa vào họ. Điều đó sẽ làm suy yếu mối liên hệ giữa lạm phát và lương. Fed có thể đã quá lạc quan khi nghĩ rằng áp lực giá cả sẽ nhanh chóng giảm xuống, nhưng logic của nó vẫn rất thuyết phục. Khi chuỗi cung ứng từ từ trở lại bình thường và khi mọi người quay trở lại lực lượng lao động, lạm phát sẽ giảm xuống mà không cần phải tăng lãi suất mạnh.

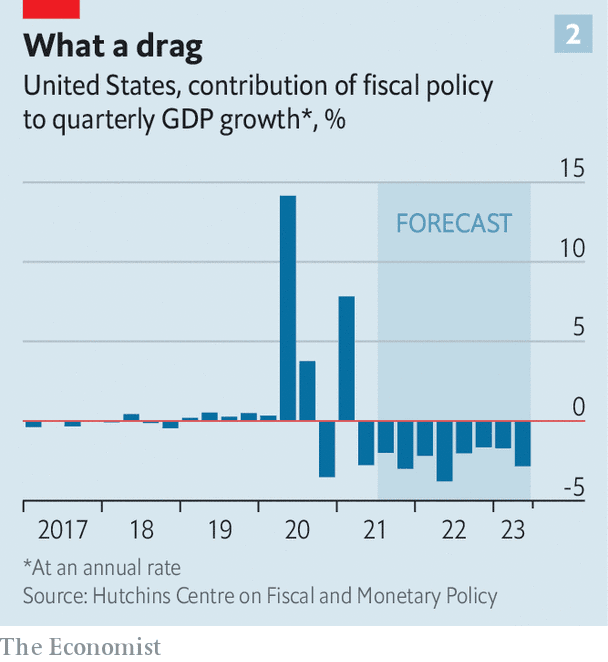

Liên quan đến điều đó là mối quan tâm lớn cuối cùng: việc thu hồi các biện pháp kích cầu. Với thâm hụt tài khóa đã lên tới 15% GDP vào năm 2020, mức cao nhất kể từ sau chiến tranh thế giới thứ hai, cuộc tấn công chắc chắn sẽ rất đau đớn. Theo Trung tâm Chính sách Tài khóa và Tiền tệ Hutchins ở Washington, việc chuyển sang các khoản thâm hụt nhỏ hơn sẽ trừ đi khoảng 2,5 điểm phần trăm so với tăng trưởng trong năm tới, đây dễ là lực cản tài khóa lớn nhất trong hai thập kỷ qua.

Vách đá tiền tệ sẽ không quá dốc, nhưng nó hiện đang bao trùm nền kinh tế. Câu hỏi tiếp theo sau khi giảm dần là khi nào Fed sẽ tăng lãi suất. Ngân hàng Goldman Sachs cho rằng đợt tăng lãi suất đầu tiên có thể đến ngay trong tháng Bảy.

Triển vọng hồi phục của kinh tế Mỹ với kỳ vọng tăng trưởng tiêu dùng

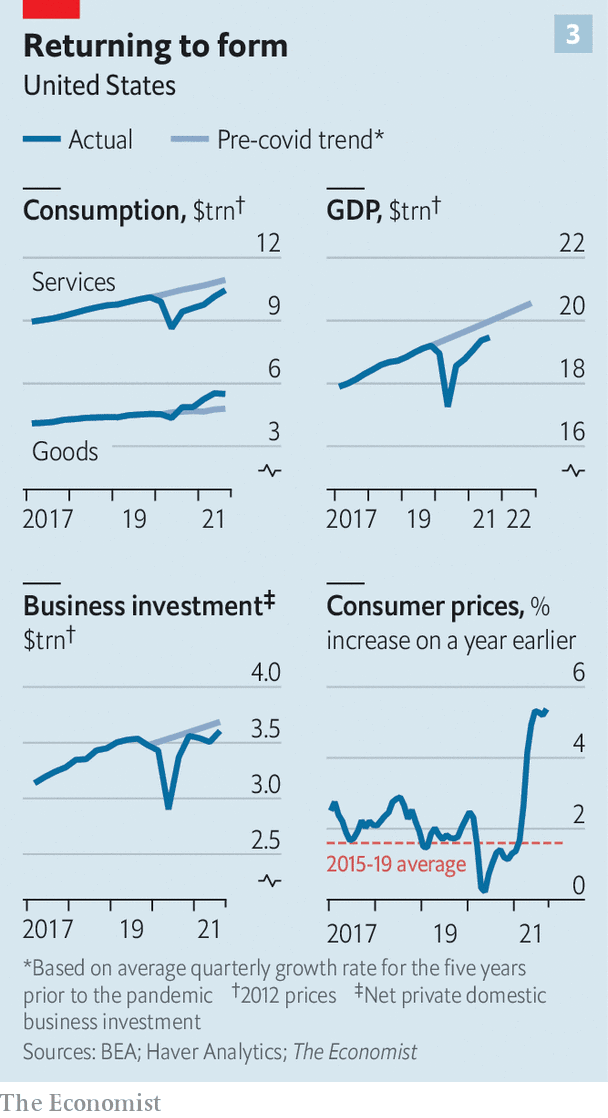

Việc kết thúc kích thích thường sẽ khiến tăng trưởng kém hơn. Tuy nhiên, các yếu tố khác có thể giúp nền kinh tế hồi phục. Mức tiêu thụ hàng hóa cao hơn khoảng 15% so với mức xu hướng của nó, một phần do mọi người đã chi tiêu ít tiền hơn bình thường vào các ngày lễ và nhà hàng và nhiều hơn nữa cho ghế sofa, xe đạp tập thể dục và các đồ dùng cần thiết ở nhà. Nhưng với việc đại dịch hiện đang dần cạn kiệt, mọi người lại đang mua trải nghiệm — một yếu tố thúc đẩy tăng trưởng, do dịch vụ chiếm gần 80% sản lượng (xem biểu đồ 3).

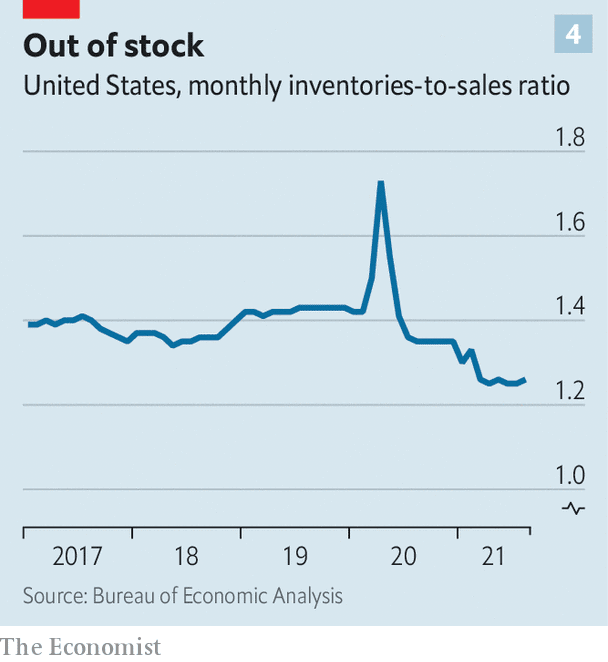

Ngay cả khi không có thêm bất kỳ đợt kích thích kinh tế nào, vẫn có rất nhiều động lực để chi tiêu. Jay Bryson của Wells Fargo, một ngân hàng khác, nói rằng sức mạnh của bảng cân đối kế toán hộ gia đình nên là điểm khởi đầu trong bất kỳ phân tích nào về triển vọng tăng trưởng của Mỹ. Các nghĩa vụ nợ cá nhân như một phần thu nhập khả dụng gần thấp nhất trong kỷ lục. Hàng tồn kho của doanh nghiệp cũng gần mức thấp nhất mọi thời đại, cho thấy nhu cầu dự trữ hàng hóa là rất lớn, chỉ cần các công ty có thể nhận được hàng hóa họ cần đúng hạn (xem biểu đồ 4). Ông Bryson nói: “Với những gì tôi biết ngày hôm nay, tôi muốn nói rằng chúng ta vẫn đang trong giai đoạn đầu của quá trình phục hồi này.

Ông Yeager đã đưa ra kết luận tương tự. Khi các nhà bán lẻ gấp rút bổ sung các kệ hàng của họ, sách đặt hàng của Hub đang được lấp đầy nhanh chóng. Nó thậm chí đã phải từ chối một số khách hàng tiềm năng. Ông nói: “Chúng tôi nghĩ rằng sức mạnh thực sự còn tồn tại đến cuối năm sau và có khả năng hơn thế nữa.

Nguồn: The Economist

{kind=link}