Điểm tin doanh nghiệp 20/10: PVB tiếp tục báo lỗ trong quý III, IJC hoàn thành 89% kế hoạch lợi nhuận, VPBank triển vọng tăng trưởng. Thị trường trong tuần vừa qua tuy có sự biến động nhưng về cơ bản, thanh khoản đã được cải thiện so với tuần trước đó và VN-Index cũng tăng điểm thể hiện niềm tin của thị trường về triển vọng của nền kinh tế nói chung và đặc biệt ngành ngân hàng nói riêng trong giai đoạn cuối năm 2021.

Khốn đốn vì Covid, PVB tiếp tục báo lỗ trong quý III

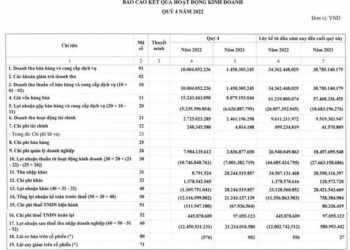

Do một số dự án không được thực hiện, Bọc ống Dầu khí Việt Nam ghi nhận doanh thu quý III sụt giảm 80% và báo lỗ 5,4 tỷ đồng.9 tháng đầu nằm công ty lỗ 21 tỷ đồng.

Tiếp tục kinh doanh dưới giá vốn khiến PVB lỗ gộp 3 tỷ đồng. Khấu trừ chi phí và thuế, công ty báo lỗ 5,4 tỷ đồng (cùng kỳ lỗ ròng 6 tỷ đồng), cũng là quý thứ 5 liên tiếp.

Lỗ lũy kế 9 tháng đầu năm 2021 ghi nhận ở mức 21 tỷ đồng (cùng kỳ lãi ròng trên 80 tỷ đồng).

Tổng tài sản sụt giảm 18% sau 9 tháng đầu năm, còn 484 tỷ đồng tại 30/9. Khoản phải thu đang ở mức 62 tỷ đồng, giảm đến hơn 70%. Công ty đã tăng gấp 2,3 lần lượng tiền đầu tư nắm giữ đến ngày đáo hạn, lên 195 tỷ đồng.

Điểm sáng là khoản nợ phải trả thu hẹp 29%, về mức 126 tỷ đồng. Trong đó, nợ dài hạn chỉ còn ghi nhận trên 1 tỷ đồng (giảm 97%).

IJC: Sau 9 tháng, Becamex IJC hoàn thành 89% kế hoạch lợi nhuận

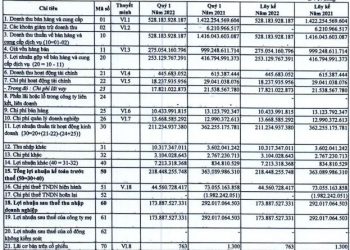

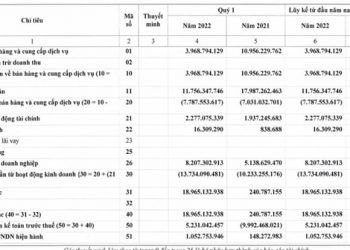

Quý III, doanh thu thuần tăng 22% lên 363 tỷ đồng.Doanh thu kinh doanh bất động sản quý này chiếm 69% cơ cấu, đạt hơn 249 tỷ đồng.Nhờ kết quả ấn tượng trong hai quý đầu năm, lãi sau thuế tăng 147% lên 554 tỷ đồng sau 9 tháng.

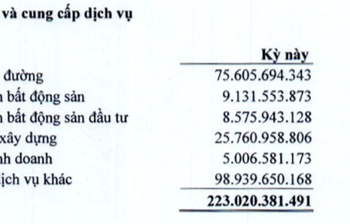

Công ty Phát triển Hạ tầng Kỹ thuật (Becamex IJC) vừa công bố báo cáo tài chính hợp nhất quý III với doanh thu thuần tăng 22% lên 363 tỷ đồng. Kinh doanh bất động sản mang về hơn 249 tỷ đồng, tăng 46% so với cùng kỳ và chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu (69%).

Theo sau là doanh thu cung cấp dịch vụ khác như bán vé cầu đường, xây dựng, hợp tác kinh doanh… Giá vốn tăng nhiều hơn khiến biên lãi gộp giảm từ gần 46% về 42%.

Kỳ này, doanh thu tài chính gấp 3 lần lên 2,8 tỷ đồng, nhưng chi phí hoạt động này gần 27 tỷ. Các chi phí hoạt động như bán hàng và quản lý cũng tăng lần lượt 9% và 39% so với cùng kỳ. Dù vậy, lãi sau thuế vẫn tăng 29%, đạt gần 83 tỷ đồng.

EPS giảm 20% xuống 357 đồng do vốn tăng từ 1.371 tỷ lên 2.171 tỷ đồng sau khi chào bán 80 triệu cổ phiếu IJC vào cuối tháng 12 năm ngoái. Hai quý đầu năm, công ty đã ghi nhận kết quả kinh doanh khởi sắc với lợi nhuận gấp gần 3 lần lên đến 471 tỷ đồng nhờ doanh thu kinh doanh bất động sản tăng. Theo đó, lãi sau thuế vẫn đạt mức tăng trưởng ấn tượng 147% lên 554 tỷ đồng sau 9 tháng đầu năm.

Năm 2021, Becamex IJC đặt kế hoạch doanh thu hợp nhất 3.072 tỷ đồng, tăng 43%. Kế hoạch lợi nhuận sau thuế tăng 68% lên 622 tỷ đồng. Như vậy, công ty đã hoàn thành 76% mục tiêu doanh thu và 89% chỉ tiêu lợi nhuận cả năm.

Dù lãi lớn nhưng dòng tiền từ hoạt động kinh doanh lại âm hơn 1.010 tỷ đồng, do tăng mạnh các khoản phải thu và giảm các khoản phải trả. Dòng tiền âm được bù đắp bằng việc tăng vốn thông qua phát hành 80 triệu cổ phiếu và thu về hơn 1.001 tỷ đồng. Theo đó, tiền và tương đương tiền vẫn dương gần 204 tỷ đồng tại cuối tháng 9, nhưng giảm 72% so với đầu năm.

Tại thời điểm cuối quý III, tổng tài sản giảm hơn 200 tỷ về gần 6.638 tỷ đồng. Phải thu ngắn hạn tăng nhẹ 7% lên 801 tỷ và giá trị hàng tồn kho cũng tăng 8% đạt gần 3.669 tỷ đồng.

Về nguồn vốn, thay đổi đáng chú ý nhất là Becamex IJC giảm mạnh phải trả ngắn hạn khác từ 502 tỷ về 172 tỷ đồng, chủ yếu nhờ giảm phần cổ tức phải trả. Vay nợ ngắn hạn tăng 32% lên hơn 480 tỷ đồng, nợ dài hạn vẫn duy trì ở mức 728 tỷ đồng. Hệ số nợ/vốn chủ sở hữu là 37%.

Becamex IJC phát triển trong các lĩnh vực bất động sản dân dụng, xây dựng, khai thác quản lý thi phí giao thông. Hiện công ty đang triển khai kinh doanh nhiều dự án ở Bình Dương như The Green River (thị xã Bến Cát), Khu biệt thự cao cấp Sunflower Villa (TP Thủ Dầu Một), Khu dân cư IJC Hòa Lợi (TP Thủ Dầu Một), Khu căn hộ cao cấp Aroma (TP Thủ Dầu Một), Khu đô thị IJC (TP Thủ Dầu Một)…

***Tổng hợp tin doanh nghiệp từ 11 – 18/10/2021***

VPB: VPBank – Triển vọng tăng trưởng hậu COVID-19

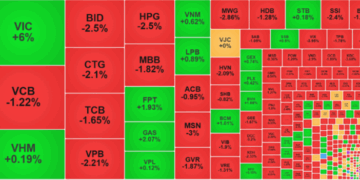

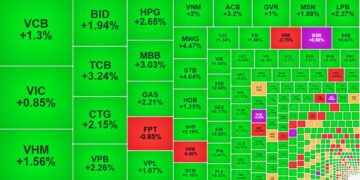

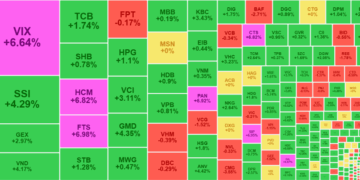

Thị trường trong tuần vừa qua tuy có sự biến động nhưng về cơ bản, thanh khoản đã được cải thiện so với tuần trước đó và VN-Index cũng tăng điểm thể hiện niềm tin của thị trường về triển vọng của nền kinh tế nói chung và đặc biệt ngành ngân hàng nói riêng trong giai đoạn cuối năm 2021.

Trong phiên giao dịch ngày 11/10/2021 thị trường chứng khoán đã có sự phục hồi khá tốt khi VN-Index ghi nhận tăng 20 điểm nhờ thanh khoản tăng mạnh so với tuần trước đó.

Trung bình tuần 11-15/10/2021, ngành ngân hàng đạt giá trị giao dịch trên 4.600 tỷ/phiên, đặc biệt trong phiên giao dịch đầu tuần ngày 11/10/2021, giá trị giao dịch tăng mạnh từ mức 2.282 tỷ cuối tuần trước lên hơn 6.400 tỷ.

Với diễn biến này, giá trị giao dịch trung bình của ngành ngân hàng trong tuần chiếm tỉ trọng gần 20% cả 2 sàn, tích cực hơn rất nhiều so với con số 3,7 nghìn tỷ đồng/phiên với tỉ trọng 17% trong tuần trước.

Thanh khoản cho toàn thị trường đã được gia tăng tích cực, tuy dòng tiền có sự phân hóa nhưng nhìn chung với giá trị giao dịch được cải thiện đáng kể so với tuần trước, ngành ngân hàng vẫn luôn là tâm điểm của thị trường.

Tính đến thời điểm hiện tại, có khoảng 6 ngân hàng đã công bố báo cáo kết quả hoạt động quý 3/2021 đầy khả quan với tăng trưởng lợi nhuận cực kỳ ấn tượng, kết quả này được xem là “bất ngờ tích cực” (“positive surprise”) đối với nhiều bên và vượt qua sự mong đợi hay thậm chí là lo lắng của nhiều nhà đầu tư khi cho rằng kết quả hoạt động kinh doanh của ngân hàng sẽ bị ảnh hưởng nghiêm trọng bởi đại dịch và sự phong toả (“lockdown”) nền kinh tế.

Hầu hết nhận định của các chuyên gia về tình hình thị trường trong 3 tháng cuối năm 2021 và cho cả năm 2022 cũng như những kỳ vọng trong trung và dài hạn của ngành ngân hàng rất khả quan.

Tình hình năm 2021 có nhiều điểm tương đồng, khi mà GDP của 9 tháng đầu năm chỉ tăng trưởng 1,42% so với cùng kỳ, như vậy gần như mọi nỗ lực sẽ được dồn vào quý 4 cũng là thời gian kỳ vọng Chính phủ sẽ mở cửa có lộ trình toàn nền kinh tế.Trong năm 2020, tăng trưởng GDP trong quý 4/2020 đạt tốc độ khoảng 6% cũng là quý có tốc độ tăng trưởng cao nhất năm và đã giúp GDP cả năm tăng trưởng gần 3%.

Do vậy, tăng trưởng hồi phục trong quý 4/2021 là gần như chắc chắn và để có được mức tăng trưởng GDP dương trong năm nay khả năng nền kinh tế phục hồi bên cạnh triển vọng tăng trưởng của ngành ngân hàng là rất lớn.Trong ngành ngân hàng, VPBank là một trong những ngân hàng được giao dịch nhiều nhất tuần qua với giá trị giao dịch trung bình cho cả tuần đạt hơn 312 tỷ đồng/phiên, và giá cổ phiếu có sự gia tăng nhẹ, đặc biệt sau ngày giao dịch không hưởng quyền vào ngày 7/10/2021.

Qua đây ta có thể thấy rằng tâm lý thị trường tích cực hơn đã phản ánh vào niềm tin nhà đầu tư trong tuần qua với kỳ vọng vào sự tăng trưởng dài hạn của ngành và của cổ phiếu VPB trong quý cuối năm cũng như năm 2022.

Đến nay đã có rất nhiều nhận định và góc nhìn phân tích về giá trị nội tại của VPB và từ đó có thể mạnh mẽ kết luận cổ phiếu VPB đang giao dịch dưới giá trị thực.

Tuy nhiên, một ngân hàng được xem là biểu tượng của sự vươn lên của khối Ngân hàng thương mại cổ phần không thể đơn thuần chỉ là cổ phiếu giá trị mà yếu tố tăng trưởng cũng đã được thể hiện hết sức rõ nét.Với xuất phát điểm là một ngân hàng nhỏ, qua thời gian này đã lột xác trở thành một trong những ngân hàng có vốn hóa và quy mô vốn chủ sở hữu lớn nhất ngành đã thể hiện sự tăng trưởng trong 10 năm vừa qua và cho cổ đông niềm tin vào tăng trưởng trong 10 năm tiếp theo dựa vào các cơ sở sau

Thứ nhất là sự phục hồi và phát triển chung của nền kinh tế cũng như thị trường chứng khoán trong dó ngành ngân hàng đóng vai trò cốt lõi trong việc tăng trưởng của toàn thị trường và cả nền kinh tế trong quý 4/2021 và sang năm 2022.

Nếu không có sự góp mặt của ngành đang chiếm 30% vốn hoá toàn thị trường như ngành ngân hàng thì thị trường sẽ rất khó có thể bứt phá và chinh phục các đỉnh cao mới một cách bền vững.

Thứ hai là sức mạnh nội tại cũng như định hướng chiến lược của ngân hàng cũng như tầm nhìn của ban lãnh đạo ngân hàng. Đối mặt với những tác động từ đại dịch đối với nền kinh tế thì VPBank đã có những chiến lược hết sức nhạy bén nhằm thích ứng với điều kiện thị trường đảm bảo tăng trưởng nhanh nhưng hiệu quả và vững chắc của mình, thể hiện một phần ở việc tiên phong trong hoạt động số hoá toàn ngân hàng cũng như đưa ra sản phẩm số cho khách hàng:1.

Nền tảng số hoá toàn diện: VPBank đã tích cực thúc đẩy việc ứng dụng số hóa với 98% lượng giao dịch thực hiện qua kênh ngân hàng số và ngân hàng tự động, thoả mãn thói quen mới thích tự phục vụ, tự trải nghiệm của người dùng. Ngoài ra, tỷ lệ khách hàng mở mới thông qua kênh digital đạt 83% trên tổng số khách hàng mới thể hiện vị thế tiên phong trong cuộc đua chuyển đổi số trong hệ thống ngân hàng.

Đáng chú ý, bằng tích cực kiểm soát chi phí hoạt động từ việc tối ưu hóa hệ thống quy trình và ứng dụng số hóa VPBank đã nâng cao năng suất lao động lên vị trí số 1 trong ngành thể hiện qua chỉ số Chi phí trên Tổng thu nhập hoạt động (CIR) hiện đang ở mức tốt nhất ở mức khoảng 23%.2. Sản phẩm số hoá đa dạng

{kind=link}