3 ngân hàng lớn nằm trong Top 20 sụp đổ, cơ quan quản lý và giới chức chạy đua biện pháp khẩn cấp để bình ổn hệ thống tài chính.

Silvergate Bank “đen tối”, Silicon Valley Bank sụp đổ: Lịch sử Lehman Brothers 2008 có tái diễn?

Giải cứu “ông lớn” ngân hàng Mỹ, nền kinh tế số 1 thế giới lung lay

Signature Bank là ngân hàng thứ 3 nối tiếp chuỗi “nghỉ việc” của Silvergate Bank và Silicon Valley Bank. Các nhà quản lý cho biết, các khách hàng gửi tiền tại Silicon Valley Bank có quyền tiếp cận với số tiền của họ vào ngày 13/3.

Giới chức Mỹ đã nắm quyền kiểm soát hệ thống ngân hàng, FED và Bộ tài chính sẽ sử dụng gói vay khẩn cấp trị giá 25 tỷ USD từ Quỹ Bình ổn giao dịch (ESF). Chương trình cứu trợ cung cấp các khoản vay thời hạn 12 tháng cho các ngân hàng thế chấp chứng khoán, trái phiếu kho bạc và các tài sản thế chấp khác. Song quyền lợi của cổ đông và các chủ nợ không được ưu tiên của Signature Bank sẽ không được đảm bảo, toàn bộ ban quản lý của ngân hàng tiền điện tử này bị sa thải.

Cựu Chủ tịch FED New York – ông William Dudley cho biết: “Hành động tức thời của FED nhằm xua tan cơn hoảng loạn của khách hàng gửi tiền. Rủi ro đối với hệ thống ngân hàng không chỉ dừng lại ở số tiền lớn mà còn là vấn đề quan trọng của ngân hàng trung ương”.

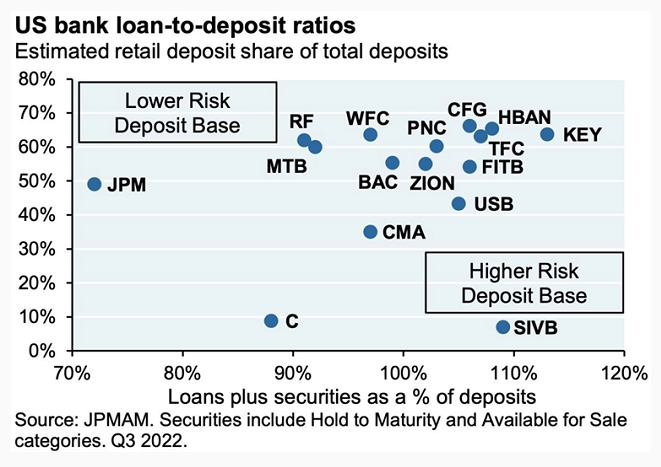

SVB và Signature Bank được quy vào nhóm rủi ro hệ thống tài chính, cũng là ví dụ điển hình cho việc quản lý khoản tiền gửi không được bảo hiểm bởi FDIC khiến tiền gửi dễ “bốc hơi” khi xảy ra vấn đề bởi các khoản vay.

Giới chức Mỹ khẳng định toàn bộ gửi tiền tại Signature Bank và Silicon Valley Bank đều sẽ được bảo đảm. Kể cả các khoản không được bảo hiểm theo quy định của FDIC do lớn hơn 250.000 USD. Đây là các biện pháp bảo vệ người gửi tiền, bình ổn hệ thống tài chính và không có bất kỳ kế hoạch giải cứu ngân hàng nào.

Các cơ quan quản lý liên bang cho biết bất kỳ ảnh hưởng nào đối với quỹ của chính phủ sẽ được đền bù mà không làm ảnh hưởng tới tiền thuế của người dân.

FED củng cố ý kiến: “Chúng tôi đang theo dõi chặt chẽ mọi thứ đang xảy ra trong toàn hệ thống tài chính và sẵn sàng sử dụng các công cụ hỗ trợ tốt nhất nhằm giúp các gia đình và doanh nghiệp”.

Sự kiện Signature Bank, Silvergate Bank, Silicon Valley Bank đã khiến ký ức khủng hoảng tài chính Lehman Brothers 2008 sống lại. Chính phủ Mỹ đã thất bại khiến hệ thống tài chính của Mỹ rơi vào khủng hoảng.

Mới đây, giới chức cảnh báo First Republic Bank FRC có thể rơi vào dớp “dẹp tiệm” khi cổ phiếu của ngân hàng này đột ngột lao dốc 30%.

Các nhà đầu tư lo lắng rằng ngân hàng có thể dễ bị phá sản tương tự như trường hợp của Silicon Valley Bank mặc dù phía First Republic Bank FRC nói rằng họ nnhận được nguồn tài trợ bổ sung từ FED và JPMorgan Chase & Co.

First Republic phục vụ cho những khách hàng giàu có với số dư tài khoản lớn vượt quá giới hạn bảo hiểm của FDIC (250.000 USD).

Giới chức Mỹ tìm cách rao bán SVB trong 2 ngày cuối tuần nhưng thất bại, trước đó tổ chức tài chính PNC cũng đã rút lui khỏi kế hoạch mua ngân hàng này.

Tình thế cấp bách, Chủ tịch FED đã phải hủy việc tham gia cuộc họp thường niên của các quan chức ngân hàng tổ chức ở Thụy Sỹ để ở lại Washington ứng phó với “sóng thần”.

Theo Sở dịch vụ Tài chính New York, Tổng công ty Bảo hiểm tiền gửi Liên bang (FDIC) đã tiếp quản 110 tỷ USD tài sản của Signature Bank, 209 tỷ USD tài sản của SVB.

Liệu kế hoạch tăng lãi suất sắp tới của FED có ảnh hưởng?

Trong thông báo tuần trước, FED báo hiệu khả năng tăng lãi suất lên 0,5 bps để xử lý vấn đề lạm phát. Trong năm qua, Ngân hàng trung ương đã tăng 4,5 bps – mức tăng nhanh nhất kể từ đầu năm 1980.

Hành động xoa dịu nỗi sợ về khả năng tiếp cận khoản tiền gửi của khách hàng sau khi 3/20 ngân hàng lớn nhất nước Mỹ sụp đổ sẽ là luận điểm củng cố cho hành động quyết liệt của FED trong thời gian tới.

Các cơ quan quản lý liên bang đang cố gắng cân bằng giữa mong muốn ngăn chặn hiệu ứng domino với việc cứu trợ các tổ chức tài chính bằng tiền thuế của dân. (Các cơ quan quản lý liên bang cho biết bất kỳ ảnh hưởng nào đối với quỹ của chính phủ sẽ được đền bù mà không làm ảnh hưởng tới tiền thuế của người dân).

Tổng thống Joe Biden tuyên bố: “Tôi cam kết chắc chắn rằng những người chịu trách nhiệm về sự hỗn loạn này phải gánh chịu hoàn toàn trách nhiệm, cần phải tăng cường giám sát chặt chẽ hệ thống ngân hàng lớn để tránh rơi vào tình cảnh hiện tại”.

Signature Bank, SVB là một trong số ít các ngân hàng phát triển mạnh trong mảng tiền điện tử, cung cấp các khoản vay cho các start-up lĩnh vực này. Các ngân hàng này phát triển quá nhanh bằng cách sử dụng nguồn tiền gửi ngắn hạn cũng như đầu tư vào những tài sản mà họ không thể hoặc không muốn bán.

Và nó đã trở thành ví dụ điển hình cho sự sụp đổ lây lan vì tham gia thị trường tiền điện tử rủi ro. Ngoài ra, thách thức từ việc FED đẩy nhanh lãi suất trạm trần trong nhiều thập kỷ để ghìm cương lạm phát, tốc độ tăng mạnh đã tạo ra nhiều vấn đề không lường trước. Các hậu quả lâu dài càng khiến thị trường lo ngại. Các ngân hàng tích cực mua trái phiếu chính phủ Mỹ và các loại trái phiếu khác khi lãi suất ở mức thấp. Vì thế, họ hiện gánh khoản lỗ khổng lồ trên giấy tờ khi lãi vay tăng khiến giá trái phiếu giảm mạnh.

Một số nhà phân tích cho rằng chính sách tiền tệ của Mỹ trong thập kỷ qua cũng là một trong những nguyên nhân dẫn tới vụ sụp đổ của 3 ngân hàng vốn nhạy cảm với những thay đổi trong điều kiện kinh tế bởi hoạt động của họ tập trung vào các lĩnh vực tăng trưởng bùng nổ.

Nguồn WSJ

Trader_Z

Các quan điểm và ý kiến được thể hiện bởi tác giả, hoặc bất kỳ người nào được đề cập trong bài viết này, chỉ nhằm mục đích cung cấp thông tin và chúng không cấu thành lời khuyên về tài chính, đầu tư hoặc các lời khuyên khác