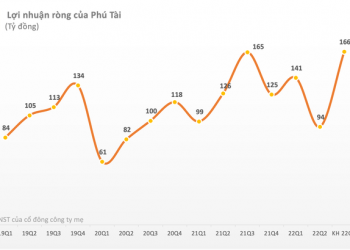

CTCP Phú Tài (mã chứng khoán PTB) đã công bố BCTC quý 1/2022 với doanh thu và lợi nhuận tăng trưởng so với cùng kỳ, theo đó doanh thu thuần trong kỳ đạt 1.719 tỷ đồng tăng 22,5% so với cùng kỳ năm ngoái. Sau khi trừ giá vốn lãi gộp đạt 399 tỷ đồng – tăng 24% so với quý 1/2021.

Trong kỳ công ty có 11 tỷ đồng doanh thu tài chính tăng 26% so với cùng kỳ trong đó có 7,8 tỷ đồng lãi từ bán chứng khoán kinh doanh, tuy nhiên chi phí tài chính lại tăng 37,5% so với quý 1/2021. Chi phí bán hàng tăng thêm 33,6%, chi phí QLDN giảm 28%, hoạt động khác có lãi 2,7 tỷ đồng tăng mạnh so với con số 460 triệu đồng cùng kỳ.

Lãi sau thuế của công ty đạt 145,6 tỷ đồng tăng 42% so với cùng kỳ, LNST thuộc về công ty mẹ là 140,6 tỷ đồng tương đương EPS đạt 3.052 đồng.

: Lợi nhuận quý 1 tăng 42% so với cùng kỳ 2021 - Ảnh 1.")

Năm 2022, Phú Tài đặt mục tiêu doanh thu hợp nhất đạt 7.250 tỷ đồng, tăng khoảng 10% so với cùng kỳ, trong đó dự kiến ngành bất động sản vẫn mang về khoản doanh thu hơn 500 tỷ đồng. Lợi nhuận trước thuế dự kiến khoảng 790 tỷ đồng, tăng 21% so với thực hiện năm trước. Phấn đấu chia cổ tức tỷ lệ 45%.

Như vậy với kế hoạch này kết thúc quý 1, PTB đã hoàn thành được 24% mục tiêu về doanh thu và 23% mục tiêu về lợi nhuận. Sang quý 2/2022, Phú Tài lên kế hoạch doanh thu 1.977 tỷ đồng và lợi nhuận trước thuế 213 tỷ đồng.

Nhờ kết quả kinh doanh khởi sắc, cổ phiếu PTB đã có đà tăng giá ấn tượng trong 3 tháng đầu năm nay. Mặc dù đã rời đỉnh lịch sử 129.500 đồng/cổ phiếu (phiên ngày 18/4) nhưng hiện giá của cổ phiếu này vẫn ở mức giá rất cao đạt 111.200 đ/CP. Vốn hóa thị trường tương ứng hơn 5.404 tỷ đồng, ghi nhận tăng 18% từ đầu năm.

: Lợi nhuận quý 1 tăng 42% so với cùng kỳ 2021 - Ảnh 2.")

{kind=link}