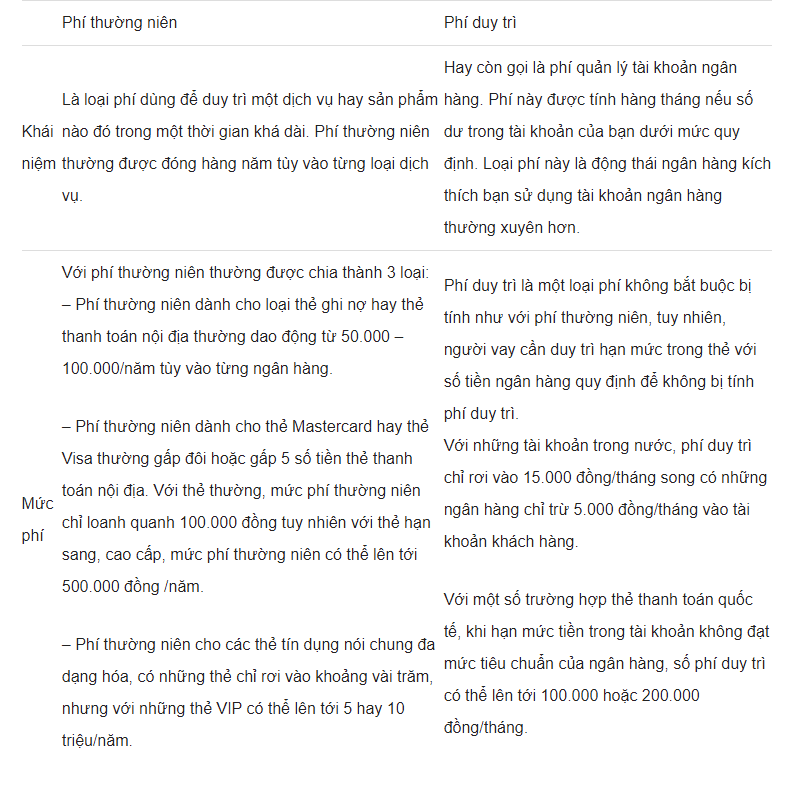

1. Phí thường niên là gì?

Phí thường niên là loại phí liên quan đến thẻ đươc thu hàng năm. Khi bạn mở thẻ ATM sẽ là lúc bắt đầu tính phí này được tính. Ý nghĩa của loại phí này để duy trì tài khoản thẻ và những lợi ích có từ thẻ. Hiện tại, mức phí thường niên trung bình được áp dụng cho từng loại thẻ là:

Mỗi ngân hàng sẽ thu mức phí cho các loại thẻ khác nhau. Khách hàng có thể tham khảo phí trung bình trong bảng sau:

| Loại thẻ | Mức phí |

| Thẻ ATM, thẻ debit nội địa | Mức phí dao động từ 50,000 VND – 100,000 VND |

| Thẻ thanh toán quốc tế (debit) | Mức phí dao động từ 100,000 VND – 500,000 VND |

| Thẻ tín dụng | Tùy thuộc vào hạn mức thẻ, dao động từ vài trăm nghìn đồng đến vài triệu đồng. |

Do đó, nếu bạn chỉ có tài khoản mà không sử dụng thẻ ngân hàng thì sẽ không phải đóng. Thời gian thu phí được tính tròn năm kể từ khi khách hàng bắt đầu đăng ký mở tài khoản.

Ngân hàng sẽ thu phí bằng cách trừ trực tiếp vào tài khoản, còn thẻ tín dụng sẽ tính chung vào hạn mức tháng thu phí. Trường hợp tài khoản không có tiền, ngân hàng sẽ thu phí ngay sau khi bạn nạp tiền lần tiếp theo.

2. Phí duy trì tài khoản là gì?

Phí duy trì hay còn gọi là phí quản lý tài khoản, loại phí này được tính hàng tháng nếu số dư trong tài khoản của bạn dưới mức quy định. Có thể hiểu loại phí này là động thái ngân hàng kích thích bạn sử dụng tài khoản ngân hàng thường xuyên hơn. Tùy vào từng loại thẻ sẽ có mức trung bình khác nhau:

- Phí duy trì tài khoản ngân hàng quốc tế: Thường sẽ cao hơn so với ngân hàng nội địa.

- Phí duy trì tài khoản ngân hàng nội địa: Dao động trong khoảng 5.000đ – 15.000đ.

Như vậy, về cơ bản, 2 loại phí này hoàn toàn khác nhau. Phí thường niên là loại phí bạn bắt buộc phải đóng nhưng phí duy trì tài khoản thì có thể được miễn phí. Bạn chỉ cần duy trì số dư tối thiểu trong tài khoản theo quy định của ngân hàng là không bị trừ. Những loại phí này tưởng ít nhưng không phải ít nếu bạn phải trả hàng tháng, bạn cần phải nghiên cứu thật kỹ Biểu Phí của từng ngân hàng để không bị bất ngờ khi bị tính phí.

3. Sự khác biệt giữa phí duy trì và phí thường niên

4. Không đóng phí thường niên được không?

Nhiều người băn khoăn, nếu không đóng phí thì có được không? Điều này phụ thuộc vào loại thẻ mà bạn đang sử dụng. Cụ thể:

- Thẻ tín dụng: Khi mở thẻ tín dụng, kể cả không sử dụng bạn cũng phải đóng phí. Trường hợp làm thủ tục khóa nhưng không hủy thẻ thì vẫn phải đóng phí bình thường. Việc không đóng, chắc chắn mức phí phạt qua tháng, năm sẽ rất cao. Đặc biệt, khách hàng sẽ nằm trong danh sách nợ xấu lưu trữ trên CIC. Điều này ảnh hưởng nghiêm trọng đếm sự uy tín của bạn đối với các ngân hàng, tổ chức tín dụng. Chắc chắn bạn sẽ gặp nhiều khó khăn trong việc vay vốn về sau.

- Các loại thẻ trả trước: Khi tới kỳ thanh toán phí thường niên nhưng tài khoản không có tiền, ngân hàng sẽ thu bù ngay sau khi tài khoản có tiền. Đối với trường hợp khách hàng không sử dụng tài khoản đó nữa thì mức phí này sẽ được tính vào tổn thất của ngân hàng.

6. Cách giảm phí thường niên

Bạn hãy tham khảo 4 cách dưới đây để có thể giảm phí thường niên cho thẻ tín dụng:

- Chọn thẻ được tích điểm thưởng: Nhiều ngân hàng đưa ra chính sách tích lũy điểm thưởng để đổi phí thường niên như HSBCm TPBank…. Tức là, khi dùng thẻ để chi tiêu, bạn sẽ được quy đổi thành điểm thưởng. Số điểm thưởng này sẽ được quy đổi thành phiếu miễn phí thường niên cho năm tiếp theo.

- Chọn ngân hàng có chính sách ưu đãi phí thường niên: Khi mở thẻ, đặc biệt là thẻ tín dụng, bạn nên chọn những ngân hàng có chính sách miễn phí thường niên. Thông thường, khách hàng đăng ký mở thẻ ngân hàng sẽ được miễn phí thường niên từ 1 đến 2 năm tùy quy định của mỗi ngân hàng.

- Đàm phán trực tiếp với ngân hàng: Không ít người cho rằng, phí thường niên là một loại phí cố định, không thể thay đổi. Thế nhưng, thực tế nó là giá bán sản phẩm nên có thể đàm phán được. Bạn hoàn toàn có thể đảm phán với ngân hàng để được giảm hoặc miễn phí thường niên. Điều này phụ thuộc vào khả năng của khách hàng cũng như tiềm lực tài chính của tổ chức tín dụng.

- Tận dụng chương trình khuyến mại: Các ngân hàng thường đưa ra nhiều chương trình khuyến mại lên tới 70% dành cho khách hàng đăng ký mở thẻ, nhất là thẻ tín dụng. Chính vì vậy, khi thấy có chương trình bạn hãy tận dụng chi tiêu để bù đắp cho khoản phí thường niên mà bạn đã bỏ ra.

7. Một số chú ý về phí thường niên

Khi sử dụng thẻ ATM thông thường hay thẻ tín dụng, khách hàng cần lưu ý một số vấn đề sau:

- Phí thường niên được tính ngay sau khi ngân hàng phát hành thẻ thành công.

- Khách hàng phải thanh toán phí thường niên ngay cả khi chưa kích hoạt thẻ.

- Phí thường niên được ngân hàng trừ trực tiếp vào tài khoản ngân hàng.

- Trường hợp thẻ tín dụng, phí thường niên được tính chung vào hạn mức tháng thu phí.

Trên đây là những thông tin ViMoney giải đáp thắc mắc về phí thường niên, cách giảm phí thường niên của nhiều khách hàng. Hãy áp dụng cách giảm bớt hoặc miễn phí thường niên nêu trên để tiết kiệm tối đa chi phí nhé!

{kind=link}