Theo báo cáo hoạt động tháng 8, quỹ đầu tư Ballad Fund thuộc SGI Capital tiếp tục có động thái “túc tắc” giải ngân. Số dư tiền mặt giảm từ 64,8 tỷ đồng (tỷ lệ 61,4%) cuối tháng 7 xuống còn 63,3 tỷ đồng (tỷ lệ 57,8%). Ngược lại, quy mô tổng tài sản của quỹ tăng đã từ 105 tỷ đồng lên 109 tỷ đồng vào thời điểm 31/8.

Trong tháng 8, Ballad Fund đã bán hết số cổ phiếu FPT đang nắm giữ đồng thời giảm tỷ trọng 2 cổ phiếu ngân hàng MBB và VCB. Ngược lại, quỹ đã mua mới 100.000 cổ phiếu MWG và mua thêm 90.000 cổ phiếu HPG. Như vậy, sau giai đoạn liên tục giảm tỷ trọng kể từ tháng 5, Ballad Fund đã bắt đầu rót tiền trở lại vào cổ phiếu đầu ngành thép.

Biến động danh mục đầu tư của Ballad Fund. Nguồn: SGI Capital

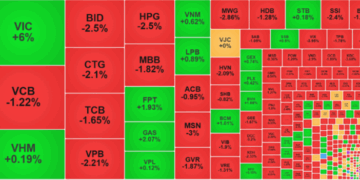

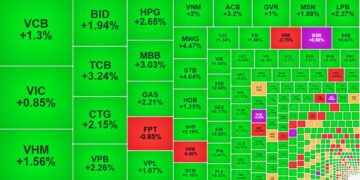

Trong bối cảnh thị trường chung hồi phục tích cực, toàn bộ cổ phiếu trong danh mục của Ballad Fund cũng đều biến động khả quan. Cái tên được mua mới MWG trở thành cổ phiếu có hiệu suất tốt nhất danh mục với mức tăng hơn 21% trong tháng 8. Theo sau lần lượt là TLG (+17%), VCB (+12,4%) và MBB (+11,1%),… Trong đó, TLG được hưởng lợi nhờ mùa tựu trường – giai đoạn cao điểm tiêu thụ đồ dùng học tập còn các cổ phiếu ngân hàng diễn biến khởi sắc trước kỳ vọng nới “room” tín dụng.

Mặc dù, toàn bộ danh mục cổ phiếu đều tăng nhưng do vẫn thận trọng và giữ lượng lớn tiền mặt khiến hiệu suất tháng 8 của Ballad Fund chỉ ở mức tăng 2,3%, khiêm tốn hơn so với mức tăng 6,15% của VN-Index trong cùng thời kỳ. Tính từ đầu năm, hiệu suất của quỹ vẫn âm 11,24% nhưng đã khả quan hơn so với mức giảm 14,53% của VN-Index cùng giai đoạn. Nếu tính từ lúc thành lập, hiệu suất của Ballad Fund âm 9,77% tại thời điểm 31/8.

Thử thách có thể đến trong giai đoạn tháng 9-10

Động thái giải ngân có phần dè dặt xuất phát từ quan điểm khá thận trọng của SGI Capital trước rủi ro từ thị trường tài chính toàn cầu, đặc biệt xoay quanh chính sách tiền tệ của Fed và lo ngại suy thoái. “Đây là giai đoạn xảy ra đồng thời cả hai tác động tiêu cực: thắt chặt dòng tiền vào tài sản rủi ro và triển vọng tăng trưởng của doanh nghệp điều chỉnh giảm gây áp lực lên định giá và giá cổ phiếu” – SGI Capital nhận định.

Dữ liệu lịch sử của các gói QE và QT cho thấy tác động cùng chiều của tăng/giảm bảng cân đối của Fed đến dòng tiền chảy vào ba thị trường lớn là tín dụng, trái phiếu và chứng khoán. Đây sẽ là bài thử thách lớn nhất cho thị trường chứng khoán toàn cầu trong những tháng còn lại của năm 2022. Sự sụt giảm, nếu xảy ra trong giai đoạn này, có thể là nhịp giảm đồng pha cuối cùng trước khi tạo phân hoá theo sức mạnh vĩ mô của từng quốc gia.

Trong bối cảnh đó, kinh tế Việt Nam vẫn đang phục hồi khả quan dựa trên yếu tố nội tại khi sản xuất công nghiệp, doanh số bán lẻ, xuất nhập khẩu và cân đối ngân sách duy trì tích cực. Quý 3 có thể tăng trưởng mạnh trên nền so sánh với nền thấp của năm 2021 tuy nhiên SGI Capital cho rằng vẫn cần quan sát các tác động tiêu cực từ bên ngoài như tỷ giá và nhu cầu suy giảm lên nền kinh tế và doanh nghiệp trong nước.

Về chính sách tiền tệ, SGI Caiptal vẫn giữ quan điểm Ngân hàng Nhà nước (SBV) sẽ thận trọng trong điều hành tín dụng và lãi suất trong 4 tháng cuối năm với trọng tâm ổn định tỷ giá và lạm phát, bởi mục tiêu tăng trưởng GDP năm nay sẽ đạt và vượt kế hoạch. Dù vậy, giai đoạn áp lực tỷ giá và lãi suất căng thẳng và bất ngờ nhất có thể đang dần đi qua và SBV sẽ có thêm dư địa điều hành từ cuối quý 4 khi tốc độ thắt chặt tiền tệ chậm lại trên toàn cầu.

Theo SGI Capital, giai đoạn tháng 09 và 10/2022 có thể là bài thử mạnh với thị trường chứng khoán Việt Nam khi đối mặt với rủi ro đến từ thị trường tài chính toàn cầu khi Fed tăng gấp 2 quy mô hút tiền. Ngoài ra, áp lực đáo hạn trái phiếu doanh nghiệp trong bối cảnh việc nới room sẽ được thực hiện thận trọng, lãi suất tiếp tục tăng và áp lực chốt lời của nhiều nhóm cổ phiếu đã tăng mạnh cũng sẽ ảnh hưởng đến thị trường.

Tuy nhiên, định giá của thị trường Việt Nam đang ở vùng thấp, thường chỉ có trong các giai đoạn thị trường chiết khấu cho những rủi ro lớn. Thêm nữa, lợi nhuận nhiều doanh nghiệp niêm yết không bị tác động quá tiêu cực bởi ngoại cảnh sẽ giúp dòng vốn dài hạn gia tăng mỗi khi có nhịp điều chỉnh từ mức hiện nay.

“Sự suy giảm của thanh khoản và tiền đầu cơ trong giai đoạn thắt chặt tiền tệ như hiện nay sẽ dần mở ra cơ hội chọn cổ phiếu tốt với giá rẻ cho một chu kỳ đầu tư mới” – SGI Capital nhấn mạnh.

{kind=link}