Sau khi tình hình lạm phát trở nên tồi tệ, liệu FED có đang đi đúng đường?

“Lạm phát chỉ là tạm thời”

Chủ tịch FED Jerome H. Powell trong một lần lên tiếng đã nói: “Chúng tôi đã ổn định phần nào giá cả trong 1 thời gian dài, hiển nhiên là như vậy”.

Để nói về tình trạng lạm phát tồi tệ như hiện tại, có nhiều lý do để lý giải. Trước hết, chuỗi cung ứng gặp “vận hạn”, thị trường việc làm bóp chặt lại, chương trình tài khóa dễ dãi cùng chính sách tiền tệ “thoải mái”. Sau đó, là ảnh hưởng từ khủng hoảng ở Ukraine và Nga.

Tất cả những điều đó như sợi chỉ đỏ xuyên suốt quá trình lamh phát. Các nhà hoạch định tin rằng, tình hình lạm phát “sốt” ở Mỹ đã được đánh dấu vào lịch sử tài chính, xa hơn là 1 vấn đề cần được bàn luận học thuật trong các giáo trình đại học.

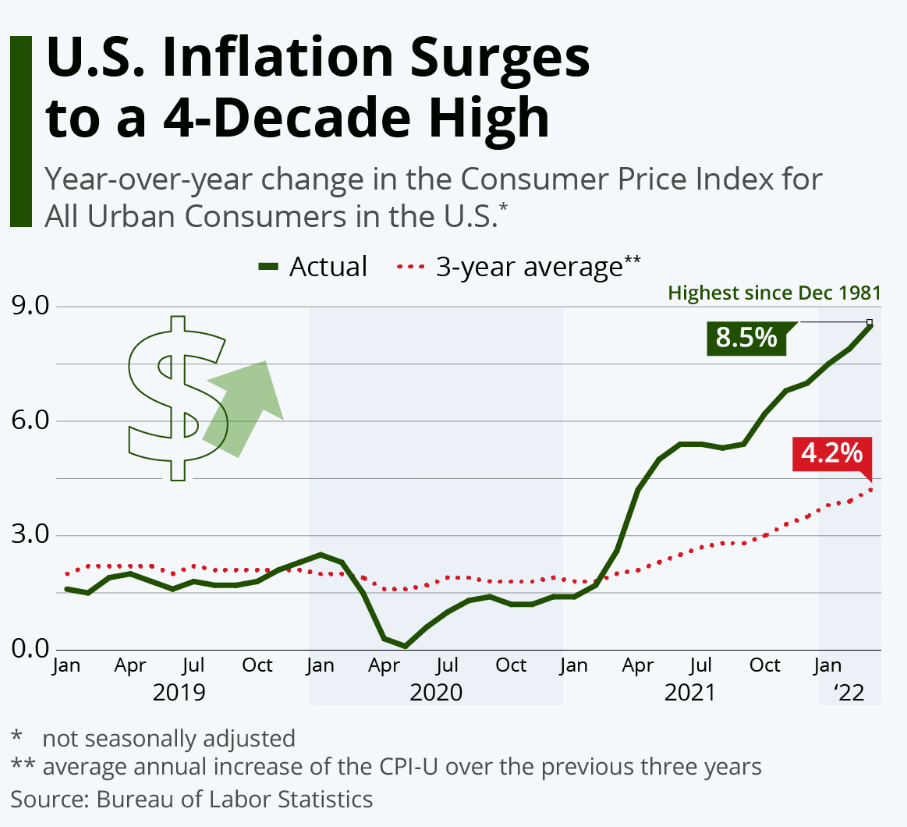

- Ngày 12/4, Bộ Lao động Mỹ công bố chỉ số giá tiêu dùng Mỹ (CPI) đã tăng 8,5% trong vòng một năm, tính tới cuối tháng 3, nguyên nhân do chuỗi cung ứng đứt gãy và tác động của khủng hoảng Ukraine.

Mức lạm phát “đu đỉnh” ở mức cao nhất trong 4 thập kỷ kể từ tháng 12/1981 đến nay. Nhiều quan điểm cho rằng, FED đã hành động muộn màng.

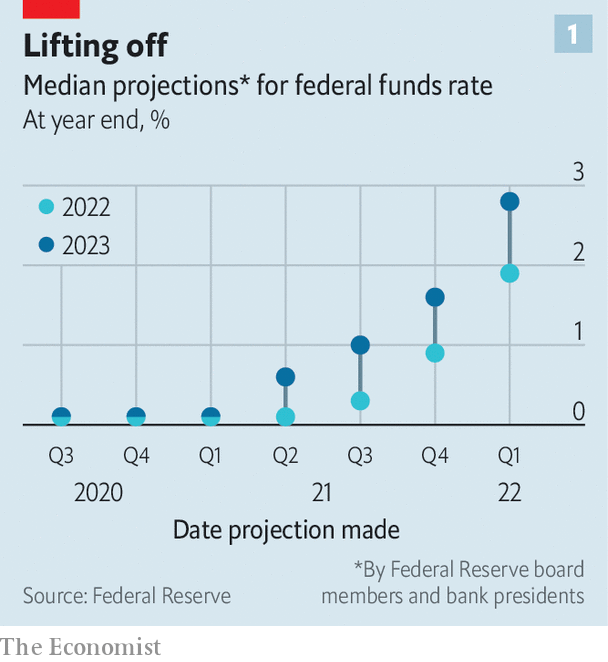

Tại cuộc họp tháng 3 vừa kết thúc, Cục Dự trữ Liên bang Mỹ phát đi tín hiệu rằng họ sẽ tiếp tục tăng lãi suất thêm nửa điểm phần trăm trong năm 2022 để đưa Mỹ vào vòng tròn khép kín thắt chặt lãi suất mạnh nhất từ trước đến nay.

3 tháng trước đó, Cục Dự trữ Liên bang Mỹ từng dự báo lãi suất sẽ chỉ tăng thêm khoảng 0,75 điểm phần trăm trong năm 2022, và sau đó là những lần bổ sung cho đến năm 2024 thì tạm dừng. Tuy nhiên, đến nay, tất cả chỉ đang hướng tới 1 kịch bản.

Không ai bây giờ nghi ngờ rằng lạm phát là một vấn đề của ngày hôm nay. Giá tiêu dùng đã tăng 8,5% trong tháng 3 so với một năm trước đó, mức cao nhất trong 4

Fed có đang sai lầm và chậm chân trong cuộc chiến chống lạm phát hay không? Sự thay đổi hiện tại có đủ dẫn chứng để chứng minh rằng cuối cùng các chiến lược đã đi đúng?

Những lời giải thích

Có quan điểm chỉ rằng 3 vấn đề khiến Cục Dự trữ Liên bang Mỹ sai lầm: Đánh giá sai, “trap”, độ trễ của hệ thống.

Khi đó nhiều người đã sai lầm, Cục Dự trữ Liên bang Mỹ cũng vậy. Lạm phát đã đe dọa nước Mỹ cách đây 1 năm, hầu hết các nhà hoạch định đều đánh giá sai mức độ ảnh hưởng (thời gian trong đại dịch). Tránh tụ tập đông người, giãn cách xã hội, nhu cầu sử dụng phương tiện và thiết bị điện tử tăng vọt khiến các công ty sản xuất cung không đủ cầu.

Khi đại dịch tạm thời ổn định, cũng là lúc lạm phát ổn định. Tuy nhiên, ngược lại, một bộ phận không lạc quan đến thế.

Tháng 2/2021, Cựu nhân viên Nhà Trắng – Larry Summers đưa ra lời cảnh báo rằng gói cứu trợ 1.900 tỷ USD của Tổng thống Joe Biden có thể đè nặng lên lạm phát một hòn đá to chưa từng thấy.

Nhà kinh tế trưởng Olivier Blanchard thuộc IMF cho hay: “Ít nhất thì FED nên hiểu rằng lạm phát có thể giảm nhưng chỉ số vẫn neo cao”.

Đúng như vậy, khi hàng hóa tăng giá, lãi suất thực giảm, lạm phát đẩy nhanh.

FED có đang bị các chỉ số đánh lừa, kỳ vọng con số lạm phát duy trì ở chỉ số ưa thích không phải là một “bữa ăn miễn phí”. Nền kinh tế không đơn giản đang trải qua một cuộc khủng hoảng mà việc nới lỏng chiến lược tài khóa và chính sách tiền tệ là có thể giải quyết nhanh gọn. Chúng ta đang trải qua giai đoạn đại dịch được gọi là thảm họa, bởi vậy quá trình phục hồi cần được tính toán đúng trọng điểm.

Một giải thích để xoa dịu những quan điểm rằng FED sai lầm “flexible average inflation targeting” (lạm phát mục tiêu linh hoạt). Ý tưởng này chính là sự “bù giá” để giai đoạn kinh tế tăng trưởng nóng trung hòa các giai đoạn lạnh hơn nhằm ổn định chỉ số CPI ở mức 2%.

Cựu chủ tịch FED – ngài Bill Dudley cho hay giải pháp này có giá trị nhưng việc thực hiện sẽ tồn tại những điểm hạn chế, và “bạn cần đến muộn hơn để thắt chặt nó”. FED muốn lạm phát chỉ ở khoảng 2% trong 1 thời gian dài, song cần biết rằng để làm được, chắc chắn thị trường lao động sẽ khá tồi tệ trước khi thực hiện nâng tiếp lãi suất.

Quán tính

Mất bao lâu để FED thay đổi lộ trình đi?

Chuyên gia Kristin Forbes đến từ Viện Công nghệ Massachusetts nhấn mạnh: “Tốt nhất, các ngân hàng trung ương nên có động thái lo lắng khi nói rằng rất tiếc chúng tôi đã sai lầm, chúng tôi sẽ sửa chữa”.

Có vẻ như FED đang tự ra đề quá khó cho mình trong việc thu mua trái phiếu và tài sản tích trữ của các ngân hàng thương mại để thúc đẩy kinh tế phát triển. FED quá lo lắng rằng làm cách nào để dừng QE (Quantitative Easing) mà không khiến thị trường bị ảnh hưởng tiêu cực.

Ở khía cạnh nào đó, FED đã sửa sai bằng việc cảnh giác hơn, chuyển động thái từ “ủng hộ” sang “nghiêm khắc” phát đi tín hiệu “diều hâu” về công cuộc mạnh tay thắt chặt túi tiền nhằm cân đối lại bảng kế toán đang phình to gần 9.000 tỷ USD.

Hiện tại, không rõ động thái tiếp theo của FED là gì trước cảnh báo suy thoái diễn ra đồng loạt. Bản thân Chủ tịch Powell đã thừa nhận rằng một “soft landing” khó có thể thành công ở thời điểm hiện tại.

Song, ở góc độ nào đó, FED vẫn đang tự tin thái quá khi dự kiến lạm phát giảm xuống còn 2,3% vào năm 2024 trong khi chỉ số CPI tháng 3 vừa qua vẫn là 8,5%.

Khách quan nhìn nhận, FED có khả năng hạ nhiệt lạm phát ở mức 4% nhưng sẽ không thể đưa nước Mỹ trở lại tỷ lệ lạm phát hàng năm là 2%. Bởi các doanh nghiệp vẫn khó khăn trong việc tuyển lao động ở giai đoạn kinh tế phát triển nóng.

Cựu chủ tịch FED – ngài Bill Dudley tiếp tục cảnh báo, nếu Cục Dự trữ Liên bang Mỹ tiếp tục sợi dây thắt chặt vào năm 2024, nước Mỹ sẽ gặp phiền toái lớn.

FED có thể tiếp tục nâng lãi suất cơ bản nếu tình trạng lạm phát vẫn khó chịu theo cách nó đang làm. Tuy nhiên, bất kỳ ai cũng mong muốn rằng FED cần rõ ràng hơn nữa trong việc kiểm soát tình hình. Có thể là sự khiêm tốn hơn sau những đánh giá sai lầm?

Zoe (Nguồn The Economist)